- 過払い金は最後の取引から10年で時効にかかるのが基本

- 法改正により5年で過払い金が時効にかかるケースもある

- 20年以上前の借金でも過払い金請求できるケースがある

- 2022年現在、過払い金請求できる可能性が高い人の特徴

消費者金融などの貸金業者に払い過ぎた利息がある場合は、過払い金として返還を請求できます。ただし、過払い金請求には時効があるため、いつまでも請求できるわけではありません。

時効が完成した後は過払い金請求ができなくなりますが、時効期間が経過したように見えても状況によっては時効が完成しておらず、請求可能なケースもあります。例えば、20年以上前の過払い金も時効が成立しておらず請求できることもあり得ます。

この記事では、過払い金請求の時効について詳しく解説し、現在でも過払い金請求できる可能性が高い人の特徴や、時効が迫っている場合に時効を延長する方法もご紹介します。

せっかく過払い金があるのに時効で消滅してしまわないよう、ぜひ参考になさってください。

過払い金請求には時効がある!

2007年頃までは、多くの貸金業者が利息制限法を超えるグレーゾーン金利で貸付を行っていました。利息制限法を超過して払った利息を貸金業者が受け取る法的な理由はないので、「過払い金」として返還してもらえます。

グレーゾーン金利とは、利息制限法の上限金利を超えるものの、出資法の上限金利の範囲内にある金利のことです。

利息制限法を超過しても出資法の上限金利までであれば罰則がないため、貸金業者は長年に渡りグレーゾーン金利による金利を設定し、違法な利息を債務者から取得していました。

しかしながら、出資法の改正によりグレーゾーン金利は2010年に撤廃されています。

その後、2020年の現在までに10年以上が経過しているため、過払い金が時効にかかっているケースが増えつつあります。お金を払ってもらう権利(債権)を持っていても、長期間放置していると消滅時効によって権利が消滅してしまうのです。

以下で、過払い金請求の時効期間を確認していきましょう。

過払い金はいつ時効になる?

過払い金請求には、民法の消滅時効に関する規定が適用されます。債権の消滅時効に関する民法の規定は2020年4月1日に改正され、時効期間が以下のように変更されました。

- 改正前(2020年3月31日以前)

権利を行使できる時から10年 - 改正後(2020年4月1日以降)

権利を行使できることを知った時から5年

または、権利を行使できる時から10年

この規定に基づき、過払い金請求がいつ時効にかかるのかを明確にご説明します。

時効の起算点は最後に取引した日

消滅時効の期間がスタートするのは、相手の貸金業者と最後に取引した時です。なぜなら、借入・返済の取引中は過払い金の額が変動しているため債権の内容が確定しないからです。

完済して取引が終了すると、その時点で債権の内容が確定するため「権利を行使することができる」状態となり、時効が進行し始めます。

もっとも、完済前でも引き直し計算をして過払い金が判明した場合には、その時点で「権利を行使できることを知った」ことになるので、そのときから時効が進行し始めます。

通常の場合は、完済したときから時効が進行すると考えておきましょう。

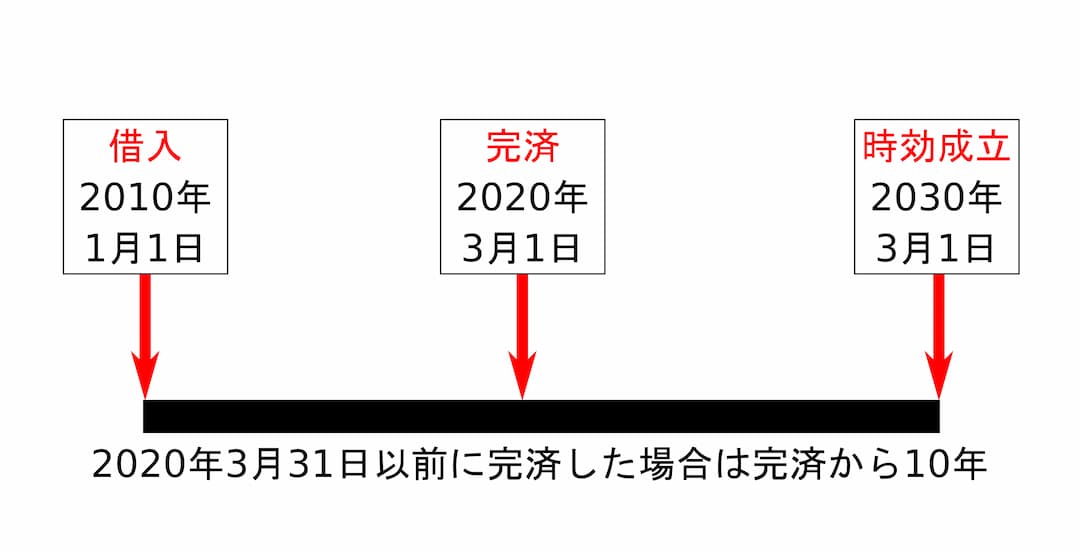

10年で時効が完成するケース

完済したのが2020年3月31日以前の場合は、改正前の民法が適用され、そのときから10年で時効が完成します。

例えば、2020年3月1日に完済した場合は、10年後の2030年3月1日に時効が完成することになります。

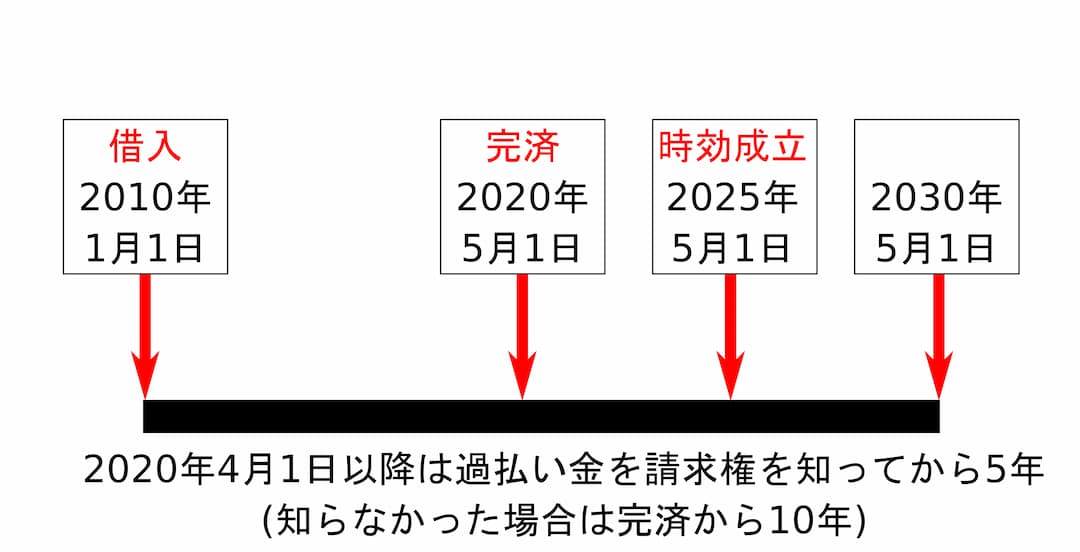

5年で時効が完成するケース

完済したのが2020年4月1日以降の場合は、改正後の民法が適用され、そのときから5年で時効が完成します。

例えば、2020年5月1日に完済した場合は、5年後の2025年5月1日に時効が完成することになります。

2025年4月1日以降は「5年で時効が完成するケース」も発生してくるはずですが、2022年の現在、この記事では「10年で時効が完成するケース」について解説を続けます。

10年以上前の借金でも過払い金請求できるケース

2010年に出資法の改正によりグレーゾーン金利が撤廃されたため、それ以降は過払い金が発生しなくなっています。

それから10年以上が経過した2022年においては過払い金請求が時効にかかるケースが増えつつありますが、以下の3つのケースでは現在でも過払い金請求が可能です。

現在も返済中

借金をしたのが10年以上前であっても、現在も返済中の場合はまだ「権利を行使できる時」を迎えていないため、時効は完成していません。

なお、借金を返済中でも過払い金請求は可能ですが、引き直し計算の結果、借金が残る場合にはブラックリストに登録されることに注意が必要です。

ブラックリストに登録されると、新たな借入やクレジットカードの利用ができなくなってしまいます。

完済後に同じ貸金業者から借入をした

10年以上前にいったん完済した場合でも、その後に同じ貸金業者から借入をした場合は、時効が完成していない可能性があります。

完済前の取引と完済後の取引が一連の取引であると判断される場合は、一度目に完済した時点ではまだ時効が進行し始めないからです。この場合、二度目の取引で完済してから10年が経過しない限り、時効は完成しません(ただし、二度目の完済が2020年4月1日以降であれば時効期間は5年となります)。

一方、完済前の取引と完済後の取引が別個の取引であるとみなされる場合は、一度目の完済から10年が経過していると、完済前の取引で発生していた過払い金は時効にかかってしまいます。

貸金業者が不法行為をしていた

貸金業者から以下のような不法行為を受けていた場合には、10年以上前に完済していても過払い金請求できる可能性があります。

- 暴行や脅迫による催促

- 違法な金利であることを知りながら行われた催促

- 1日に何度も行われた取り立て

- 深夜や早朝の取り立て

このような催促や取り立てを受けて返済し、過払い金が発生した場合は、貸金業者の不法行為によって「払わなくてよい利息を支払わされた」という損害を受けたことになります。

不法行為に基づく損害賠償請求権の消滅時効期間は、「損害および加害者を知ったときから3年」または「不法行為のときから20年」です。

したがって、不法な催促・取り立てを受けてから20年以内で、かつ、不法に利息を支払わされたことを知ってから3年以内であれば、過払い金請求をすることが可能です。

完済後に同じ貸金業者から借入をしている場合の注意点

いったん完済した貸金業者から再び借入をしている場合、1度目の完済の時点で過払い金が発生していても、その完済時から10年が経過していると、貸金業者は必ずといってよいほど時効を主張してきます。

完済前後の取引を一連のものと判断できるかどうかは、貸金業者との交渉や裁判で頻繁に問題となる重要な争点ですので、ここで詳しく解説します。

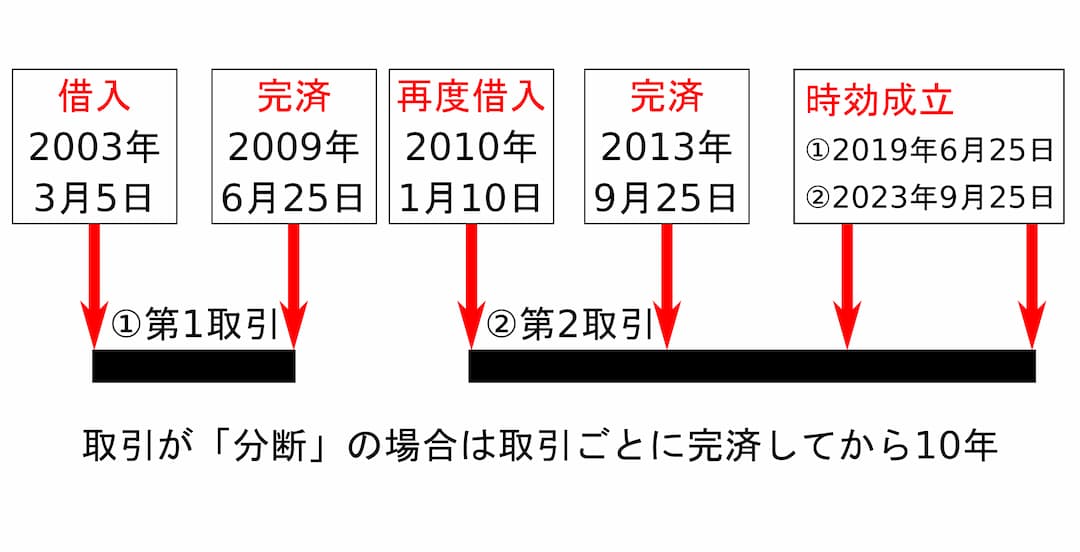

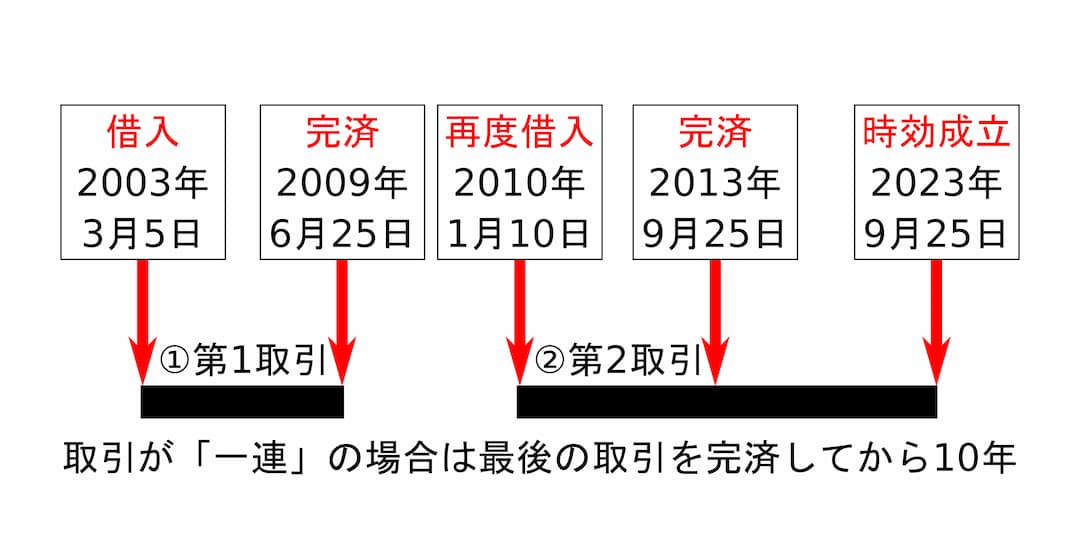

次のケースを例に挙げて、考えていきましょう。

| 第1取引 | 2003年3月5日 | 1度目の借入 |

|---|---|---|

| 2009年6月25日 | 1度目の完済 | |

| 【取引なし期間】 | ||

| 第2取引 | 2010年1月10日 | 2度目の借入 |

| 2013年9月25日 | 2度目の完済 | |

完済前後の取引が「分断」している場合

このようなケースでは、貸金業者は必ずといってよいほど第1取引と第2取引は分断しており、別個の取引であることを主張してきます。

完済前後の取引が「分断」していると判断される場合は、第1取引の時効の起算点は1度目の完済のときとなります。

このケースでは、1度目の完済から10年が経過した2019年6月25日に時効が完成していますので、第1取引で過払い金が発生していたとしても、2022年において取り戻すことはできません。

完済前後の取引が「一連」となる場合

完済前後の取引が「一連」のものとみなされる場合は、第1取引・第2取引を通じて時効の起算点は2度目の完済のときとなります。一連の取引である以上、1度目の完済時に取引は終了しておらず、2度目の完済のときに初めて取引が終了したものとみなされるからです。

このケースでは、2度目の完済から10年が経過する2023年9月25日までは時効が完成しません。第1取引で過払い金が発生していれば、2022年においても返還請求が可能です。

取引の一連性を主張する方法

貸金業者は、任意の交渉で取引の一連性を認めることはほとんどありません。そのため、ほとんどのケースで裁判が必要となります。

裁判で取引の一連性が認められやすいのは、以下の条件を満たす場合です。

- 1度目と同じ基本契約に基づいて2度目の借入をした

- 契約番号が同じ

- 取引の内容(借入額・金利・返済期間等)が同じか近い

- 空白期間が概ね1年以内

ただし、これらの条件をすべて満たしても、必ずしも取引の一連性が認められるとは限りません。逆に、すべてを満たさなくても取引の一連性が認められることもあります。

裁判では、これらの要素を総合的に考慮して「取引が一連のものといえるか」「分断しているか」が判断されます。過払い金をできるだけ多く返してもらうには、弁護士や司法書士に相談して手続きするのがおすすめです。

古い取引履歴が開示されない場合の対処法

貸金業者によっては、数十年前の古い取引履歴は廃棄したといって開示しないことがあります。第1取引と第2取引がある場合、第1取引の履歴が開示されなければ、取引の一連性を主張することが難しくなってしまいます。

そんなときには、以下の対処法が有効です。

推定計算をする

貸金業者との契約書や領収書、銀行口座の入出金履歴が一部でも残っている場合は、それらの資料から取引経過のパターンを読み取り、過去の記憶も合わせて「このように取引をしたはずだ」という取引履歴を推定で作成します。

この取引履歴を引き直し計算して過払い金を算出する手法が「推定計算」です。

推定の取引履歴の中で間違っている部分があるのなら、「貸金業者の方で主張・立証してください」という争い方です。

ただし、裁判で推定計算による過払い金請求が認められるためには、それなりに多くの資料や詳細かつ具体的な記憶が求められます。

推定計算をすべて認めてもらうのは難しいことが多いですが、残っている資料で立証できる過払い金だけでも取り戻すことが可能となります。

残高ゼロ計算をする

貸金業者が取引の途中からの履歴のみを開示し、「これより古い取引履歴は残っていません」ということもあります。通常、最初の取引は借入であるはずですが、途中からの履歴ではいきなり返済から始まっています。

このような場合に、履歴の最初に記載された借入残高を無視して「0円」とし、その後の取引のみを引き直し計算して過払い金を算出する手法が「残高ゼロ計算」です。

引き直し計算をした部分の取引経過には間違いがないのですから、それ以前に借入残高があったのなら「貸金業者の方で主張・立証してください」という争い方です。

ただし、裁判では残高ゼロ計算も推定計算の一種であると考えられ、取引履歴のスタートを「0円」と推定したことについて、ある程度の証拠を求められることが多いのが実情です。

過払い金の時効が迫ったときの対処法

過払い金の時効が迫っているときには、時効期間をリセットするか、ひとまず時効の進行をストップさせることが必要となります。

その方法は以下のとおりです。

過払い金返還請求書を貸金業者に送付する

債権の消滅時効は、「催促」することにより6ヶ月間ストップさせることができます。催促の方法は電話連絡等でも有効ですが、口頭での催促では時効完成前に催促したことが証拠に残りません。

そこで、過払い金返還請求書を作成し、内容証明郵便で貸金業者に送付しましょう。

裁判で過払い金返還を請求する

相手に対して「請求」をすると、それまで進行していた時効期間がリセットされ、ゼロに戻ります。

ただし、ここでいう「請求」とは裁判上の請求のことを意味します。時効期間内、または内容証明郵便を送付して時効の進行をストップさせた6ヶ月の間に貸金業者と交渉し、解決しなければ裁判を起こす必要があります。

2022年現在、過払い金請求できる可能性が高いのはこんな人

過払い金請求が時効にかかるケースが増えつつある中で、2022年においても過払い金請求できる可能性が高い人の特徴は以下のとおりです。

2007年以前に借入をしたことがある

グレーゾーン金利が法律上撤廃されたのは2010年ですが、貸金業者の多くは2007年頃から自主的にグレーゾーン金利での貸付をとりやめています。

2007年以降の取引からは過払い金が発生している可能性は低く、2010年以降の取引からは完全に過払い金が発生しなくなっています。

逆にいえば、2007年以前に貸金業者から借入をしている場合は、過払い金が発生している可能性が高いといえます。

完済してから10年が経っていない

2007年以前に借入をし、完済してから10年が経過していなければ、まだ過払い金請求が時効にかかっていません。

2022年においては、2012年以降に完済した人は過払い金請求できる可能性が高いといえます。

完済と借入を繰り返している

2012年以前にいったん完済した場合でも、その後に同じ貸金業者から借入をした場合は、最後の完済から10年が経過するまで時効は完成しません。

ただし、完済前後の取引が「一連」のものといえるかどうかについては慎重な判断が必要です。

過払い金の時効が気になる時に弁護士・司法書士に相談するメリット

過払い金の時効が気になる時は、弁護士または司法書士と言った法律の専門家に相談することを強くおすすめします。専門家に相談・依頼すれば以下のメリットが得られます。

- 時効が完成しているか否かを的確に判断してもらえる

- 利息引き直し計算を正確に行ってもらえる

- 時効が迫っている場合には進行をストップさせる手続きを代行してもらえる

- 完済前後の取引の一連性を主張・立証してもらえる

- 貸金業者との交渉や裁判を代行してもらえる

時効が完成していない場合には、専門家のサポートを受けることで多くの過払い金を取り戻すことが期待できます。

時効が完成してしまっている場合は残念ながら過払い金請求はできませんが、結論を教えてもらえることで無駄な労力を割くことがなくなります。

まとめ

2022年現在において、過払い金請求には10年の時効があります。カードローン等でお金を借りたのが10年以上前でも、最後に返済した日から10年経っていなければ、過払い金請求が可能です。

10年以上が経っていても、再度の借入をした場合や貸金業者から不法行為を受けた場合は時効が完成していない可能性があります。

過払い金請求で多くのお金を返してもらうには、専門家に依頼して対処してもらうのがおすすめです。時効が迫っている場合でも手続きをあきらめないよう、弁護士・司法書士に相談してみましょう。