- 借金地獄から抜け出せないと悲惨な末路を迎えるおそれがある

- 自力で借金地獄から抜け出せない場合は債務整理が有効である

- 借金地獄で悩んだときは弁護士・司法書士に相談した方がよい

借金をするとき、多くの人は「給料から十分に返済できる」「すぐに完済すれば問題ない」と考えるものです。

しかし、借金には利息が付くため、思うように返済が進まないこともよくあります。返しても返しても借金が減らないばかりか、生活費が不足して借金が増えてしまい、借金地獄に陥ってしまう人も少なくありません。

いったん借金地獄に陥ってしまうと自力で抜け出すことは容易ではありませんが、解決策はあります。

この記事では、借金地獄に陥る原因と、そこから無理なく抜け出す方法をわかりやすく解説していきます。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

借金地獄とはどんな状態のこと?

借金地獄という言葉に明確な定義はありませんが、一般的に、返して返しても借金が減らず、逆に借金が増えて完済の目処が立たない状態のことをいいます。

最初はほんの数万円の借金だったとしても、以下のような悪循環で借金地獄に陥る人が少なくありません。

- 利息の負担が重く、返済しても元金がなかなか減らない

- 返済すると生活費が足りなくなり、すぐに借金をする

- 返済が間に合わなくなり、他社から借りて返済するようになる

- 気が付くと借金総額が返済不能なほどに膨れ上がっている

- 借りては返すことを繰り返すが、借金は一向に減らない

このようなループで生活にも困窮していくとともに、常に借金のことが頭から離れなくなり、地獄にいるかのような精神状態になってしまうのです。

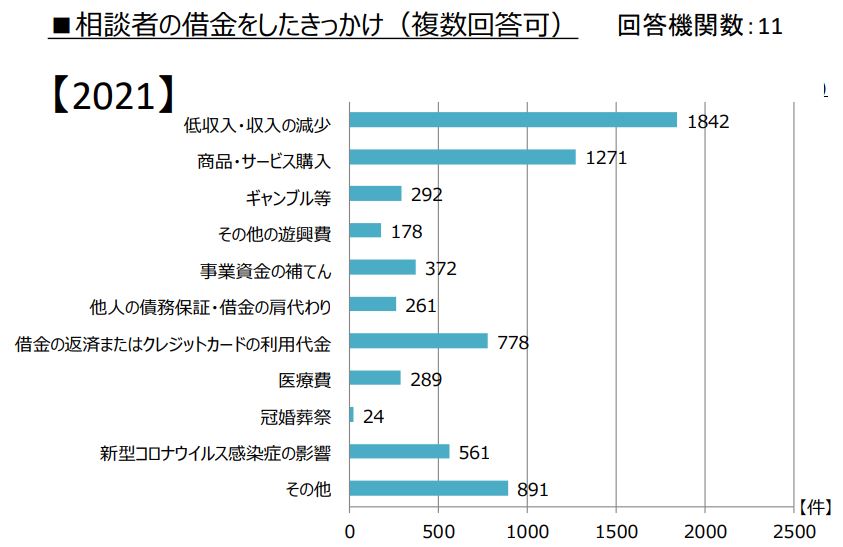

借金地獄に陥ってしまう原因

借金地獄に陥ってしまう原因は人それぞれですが、首相官邸の資料では収入不足が1番に挙げられました。

【引用】:多重債務者対策をめぐる現状及び施策の動向 | 首相官邸

低収入で生活費が不足する

最も多いパターンは、生活費の不足を補うために借金をし、返済できなくなるというものです。生活費が不足するということは、そもそも収入が足りていない可能性が高く、その状態で借金をすると返済が苦しくなるのも無理はありません。

ただ、標準的な収入を得ている人でも、以下のような事情により生活費が圧迫され、次第に借金地獄に陥っていくケースも少なくありません。

- 住宅ローン返済の負担が重い

- 子どもの教育費の負担が重い

- 奨学金返済の負担が重い

- 自分や家族の医療費や介護費の負担が重い

- リストラや病気により収入が減った、または途絶えた

浪費癖やギャンブルへの依存

買い物、飲食、豪遊などの浪費や、パチンコ、パチスロ、競馬などのギャンブルが原因で借金地獄に陥る人は後を絶ちません。

そもそも借金をしてまで浪費やギャンブルに走ってしまう人は、買い物依存症やギャンブル依存症に陥っている可能性が高いといえます。

依存症は自分の意志でコントロールができなくなる病気なので、「このままでは借金を返せなくなってしまう」と思っても、浪費やギャンブルをやめられないのです。

クレジットカードを使いすぎる

クレジットカードを持っていれば手元にお金がなくても欲しいものを買えますし、急にお金が必要になったときにキャッシングもできます。

非常に便利なクレジットカードですが、便利なあまり無計画に使用してしまい、気が付くと返済が難しいほどの負債を抱えてしまう人も少なくありません。

また、返済方法について初期設定でリボ払いとなっているカードが多いことも問題です。リボ払いは手数料の負担が重いため、返して返しても元金が減らないということになりがちです。これも借金地獄に陥る原因のひとつとなっています。

投資や起業で失敗した

最近はFXやトレード、不動産などの投資でお金を増やそうとしたり、ネットビジネスなどで起業をして失敗する人も増えてきました。

投資や起業を成功させるためには、地道な勉強や努力が必要です。しかし、「誰でも簡単に高収入」などと謳った情報商材が出回っているためか、甘い考えで投資や起業に手を出す人が増えているのです。

その結果、投資で莫大な損失を出したり、起業で収入が得られず生活費が足りなくなり、借金地獄に陥ってしまうのです。

コロナ禍による事業の不振や生活の困窮

堅実に生活してきた人でも、コロナ禍で事業が不振となったり、減給となったりで生活に困窮し、借金を抱える人も増えてきました。

また、今までは順調に借金を返済してきたにもかかわらず、コロナ禍での減収で返済ができなくなったという人も少なくありません。

新型コロナウイルス感染症の拡大の影響で生活にダメージを受けた人に対する救済措置もいくつかありますが、基本的には収入が回復する見込みがなければ、借金地獄を回避することは難しいでしょう。

借金地獄に陥りやすい人の特徴

同じような境遇であっても、借金地獄に陥る人とそうでない人がいます。借金地獄に陥りやすい人には、以下のような特徴があります。

借金癖がある

借金癖とは字の通り、借金することが癖になっている、借りることに躊躇いがなく何度も借金する状態のことです。

借金はすればするほど返済額が増えていきますから、借金癖がある人は必ずと言っていいほど生活に困窮してしまいます。

借金の仕組みを知らない

借金に利息が付くことは知っていても、実際にいくら返済しなければならないのかを意識することなく借りてしまう人は少なくありません。

ただでさえ生活費が苦しいにもかかわらず、借金をすると利息まで支払わなければなりません。その借金を完済するためには相当に生活を切り詰める必要があるはずですが、借金地獄に陥る人の多くは、単なる分割払いのような感覚で借金をしてしまうのです。

借金をすればするほど利息の負担が重くなり、返済が難しくなるという仕組みをよくわかっていないのでしょう。

お金の管理が苦手

誰しも、本来は収入の範囲内で生活しなければなりません。そのためには、収入と支出を日ごと、月ごとに把握し、計画的にお金を使うことが必要不可欠です。

しかし、お金の管理が苦手な人は早々に給料を使い果たしてしまいがちです。手持ち金が少なくなれば出費を控えるという自制心があればまだよいのですが、「足りなければ借りて、あとで返せばよい」と考えてしまう人は、借金地獄に陥る可能性が高いです。

見栄を張りたい性格

大半の人が自分の収入に満足はしていないはずですが、通常は身の丈に合った生活を心がけ、節制しつつ貯蓄もある程度はしていくものです。

しかし、見栄っ張りな性格の人は過度に着飾ったり、高価な持ち物をそろえたりしがちです。友人や後輩などに気前よく奢る人も少なくありません。

収入の範囲内で見栄を張っているつもりでも、貯蓄がなければ突発的な出費が必要なときなどは借金に頼りがちです。

一度借金をした段階で振る舞いを改めることができなければ、借金を重ねてでも見栄を張ってしまい、いつしか借金地獄に陥ってしまうことでしょう。

借金地獄から抜け出せない人が迎える末路

借金に追われる状態が既に地獄だといっても過言ではありませんが、その状態から抜け出すことができなければ、以下のような末路を迎えるおそれがあります。

財産を差し押さえられる

他社から借りて返す行為を繰り返していると、いずれどこからも借りられなくなり、返済が滞るときがきます。返済が滞ると遅延損害金が加算され、2~3か月後には一括返済を請求されます。

通常は一括で返済などできませんので放置することになりますが、そうすると債権者は裁判を起こした上で、財産を差し押さえてしまいます。

高価な財産を持っていないとしても、給料や預金口座を差し押さえられるので要注意です。いずれの場合も生活に支障をきたすおそれがあります。給料を差し押さえられた場合には、借金の滞納を職場の人に知られることにもなります。

闇金に手を出し、厳しい取り立てを受ける

正規の貸金業者から借りられなくなると、闇金から借りる人もよくいます。

しかし、正規の貸金業者の利息も払えないのに、闇金の法外な利息など払えるはずがありません。闇金に返済ができなければ、厳しい取り立てを受けてしまいます。

闇金は、借り手がお金をかき集めてでも支払うように、職場や家族、親戚、友人・知人にまで嫌がらせの電話をかけて追い込むという常套手段を使います。

このように周囲の人たちにまで迷惑が及ぶと社会生活が破壊されてしまい、通常の生活を送ることも難しくなるでしょう。

一家離散や自殺に至る人も

借金の返済ができなくなり、取り立てを受けるようになると家庭生活も平穏というわけにはいかなくなります。離婚問題に発展するケースもよくあります。

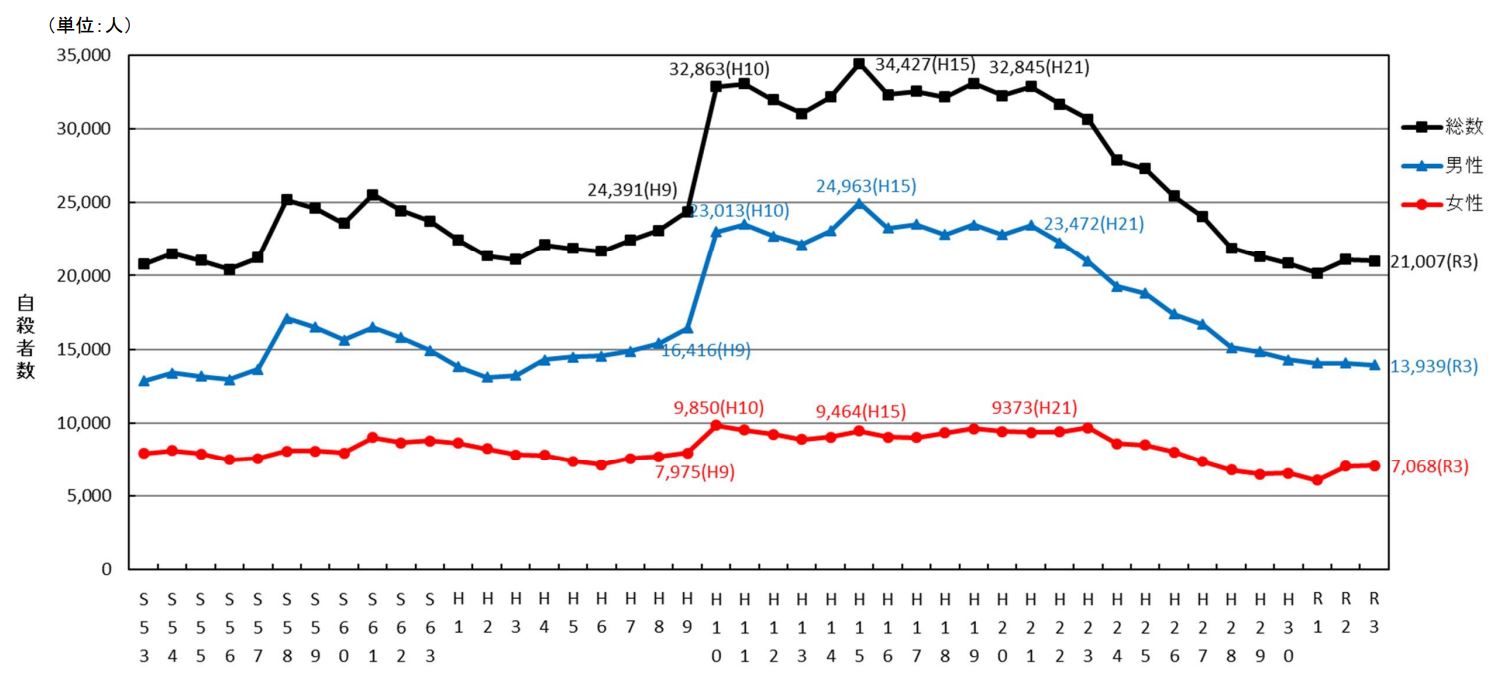

また、全国で例年、少なくとも7~9万人の人が行方不明となり、少なくとも2~3万人の人が自殺をしています。これらの人の中には、借金苦を抱えていた人も少なくないと考えられています。

実際、令和3年(2021年)の自殺者数21,007人の内645人は多重債務が原因で自殺しています。(首相官邸資料より)

【引用】:令和3年中における行方不明者の状況(図表) | 警察庁

【引用】:令和3年中における自殺の状況 | 警察庁

借金地獄に陥った人の事例

ここで、借金地獄に陥った人の事例をいくつかご紹介します。

子どもの教育費が増大し、住宅ローンを返済できなくなったケース

50代のAさんは会社員で月収は40万円ほど、奥さんのパート給料10万円ほどと合わせて、月50万円程度の収入があります。

子どもが小さいときに35年ローンで住宅を購入しました。住宅ローンの返済額は月15万円で、管理費・修繕積立金・固定資産税などを含めると月20万円ほどの負担となりますが、順調に返済していました。

ところが、奥さんが教育熱心で、子ども2人を中学から私立に通わせた頃から、家計に余裕がなくなってきました。

上の子が私立大学に入学した時点でAさんの貯蓄も底をつき、子どもの教育費を支払うと住宅ローンが支払えなくなってしまったのです。

Aさんは妻子に心配をかけないようにと、借金をして住宅ローンを支払い続けました。最終的には消費者金融、銀行カードローン、クレジットカード会社、6社から合計500万円もの借金を作ったところでどこからも借りられなくなりました。

そして、債権者から自宅への電話や督促状で頻繁に催促されるようになり、家族に借金がバレてしまったのです。

奥さんからは離婚を迫られ、子どもたちからは「将来をどうしてくれるんだ」などと責められ、Aさんは家庭内で針のむしろのような状態となってしまいました。

ギャンブルで作った借金を返せなくなったケース

20代のBさん(男性)は学生時代からパチンコが趣味でしたが、就職後は会社で嫌なことがあると帰りにパチンコ店に立ち寄り、憂さを晴らすようになりました。

やがて平日は終業後から閉店まで、休日は朝からパチンコ店に入り浸るようになり、パチンコ代が足りないときはキャッシングで補っていました。

返済が苦しくなっても「パチンコで勝って返そう」と考えたものの負け続け、気が付いたときには消費者金融、銀行カードローン、クレジットカード会社、4社から合計300万円もの借金ができていました。

Bさんは常に借金のことが頭から離れず、仕事でのミスも増えて会社にいずらくなっているとのことです。「このままでは結婚などできない」と、Bさんは将来にも大きな不安を抱えています。

FXで多額の借金を抱えたケース

40代のCさん(男性)は、老後のためにお金を効率よく増やそうと考え、FX投資を始めました。

FXはレバレッジの作用で自己資金の最大25倍の取引ができ、ハイリターンが期待できるため人気の投資手法ですが、そう簡単に大きな利益を出せるものではありません。

CさんもFXの知識が乏しいままハイリターンを狙ったため貯金はすぐに底をつき、借金で投資するようになりました。

損失が出れば出るほどハイリターンを狙ってはさらに損失を出すということの繰り返しで、最終的には消費者金融、銀行カードローン、クレジットカード会社、5社から合計400万円もの借金ができてしまいました。

Cさんには妻子がいるのですが、借金を返済すると生活費が残らない状態で、これからどうやって暮らせばよいのかと悩んでいます。

借金を減らすためのコツ

借金地獄を回避するためには、借金が大きく膨らむ前に効率的に返済していくことが重要です。そのためには、以下のようなコツがあります。

新たな借金をしない

借金が増えてしまうと返済が難しくなるので、まずは新たな借金をしないと心に誓う必要があります。

もし、借金をしなければ返済ができない状態であれば、すでに借金地獄に足を踏み入れている状態です。返済のために借りるよりも、債務整理を視野に入れた方がよいでしょう。

リボ払いをやめる

返済して行くにあたっては、できる限りリボ払いやめ、通常の分割払いに変更しましょう。そうすることで手数料の負担が軽くなり、効率よく元金を減らしやすくなります。

もし、リボ払いをやめると返済できない状態であれば、やはり債務整理を視野に入れた方がよいでしょう。

借り換え・一本化を検討する

可能であれば、現在の借入先よりも金利の低い金融機関に借り換えたり、おまとめローンで債務を一本化することも検討するとよいでしょう。利息の負担を減らすことで、返済が楽になるはずです。

ただし、おまとめローンは返済期間が長いことが多く、トータルで見るとかえって利息の負担が増えることもあります。利用する場合は、できる限り繰り上げ返済を活用して早期の完済を目指すようにしましょう。

家計を見直す

支出を減らせば、借金の返済を加速させることが可能となります。

家計を見直す際には、無理に生活費を切り詰めるよりも、スマホ代、保険料、家賃、サブスクリプション(月額サービス)などの固定費を見直すことが効果的です。

収入を増やす

できれば、収入を増やして借金の返済に充てたいところです。

給料をすぐに増やすことは難しいので、通常は副業や兼業を検討することになるでしょう。身体を壊すと借金の返済も難しくなるので、無理のない範囲内で、毎月数万円でも得られる副業・兼業を選ぶことをおすすめします。

また、不要品をオークションサイトなどで売却するのもよいことです。

借金癖や依存症を治す

癖や依存症は一人で改善することは困難ですので、周囲の人からの支援が不可欠です。

まずは家族や友人に借金のことを打ち明け「借金しそうになったら止めて欲しい」などとお願いしましょう。

借金に歯止めが効かない状態であっても、家族・友人から言われると収まるケースもあります。借金のリスクを周囲に認識させることで、自己制御が働く場合もあります。

家族や友人の理解と協力は改善への第一歩となることがあります。借金のリスクを周囲に認識させることで、自己制御が働く場合もあります。

家族の協力を受けても改善できないようならば、専門家による依存症治療を受けましょう。カウンセラーやセラピストの協力を得て、ストレスとの向き合い方などの心理面に焦点を当てることで、依存症の克服が可能になります。

貸付自粛制度を利用する

貸付自粛制度とは、金融機関にお願いして借金をできない状態にすることです。申込みは日本貸金業協会のHPから行えます。

お金を借りようと思っても借りれませんので、強制的に借金地獄から抜け出すことができます。

ただし、借金できないストレスから自暴自棄になったり、貸付自粛制度の効力が及ばない闇金から借りてしまうリスクには注意しましょう。

借金地獄から抜け出せないと思ったら債務整理が有効

既に借金地獄に陥っている場合には、効率的な返済方法を工夫しても抜け出すことは困難であることも少なくありません。そんなときには、債務整理がおすすめです。

債務整理には、主に任意整理・個人再生・自己破産という3つの種類があり、事案の内容に応じて適した手続きを選ぶことが大切です。

前述のAさんの事例では、個人再生を選んで住宅ローン特則を適用できれば、家を維持しながら他の借金を整理できる可能性があります。あるいは、自己破産をすると家を失いますが、借金をゼロにして出直すことも悪くないでしょう。

Bさんの事例では、ギャンブルで借金を作っているので自己破産をするのは難しいですが、個人再生で借金を大幅に減額できる可能性があります。誰にも知られずに借金を整理したいのであれば、任意整理で解決できる可能性もあります。

Cさんの事例でも、自己破産はできない可能性があります。借金400万円になると任意整理も厳しい可能性が高いので、個人再生が最も適していると考えられます。

借金地獄から抜け出すための相談先は弁護士・司法書士がベスト

借金地獄に陥ってしまうと、「この先いったい、どうすればよいのか」と一人で悩んでしまうことでしょう。そんなときは、弁護士または司法書士という法律の専門家に相談することを強くおすすめします。

専門家に相談することで得られるメリットは、以下のとおりです。

- 最適な解決方法を提案してもらえる

- 受任通知の送付により、債権者からの取り立てや督促が止まる

- 債務整理手続きを代行してもらえる

債務整理をしても、手続きに失敗すれば借金地獄から抜け出すことはできません。しかし、専門家の力を借りることで的確に債務整理手続きを進めることができます。

借金地獄から抜け出すためには、法律の専門家に頼ることが一番の早道であるといえます。

まとめ

返済方法を工夫することで借金地獄から抜け出すことが可能な方もいますが、容易な道ではないでしょう。もはや手の打ちようがない、という方も少なくないと思います。

しかし、弁護士・司法書士に相談すれば、必ず借金地獄から抜け出す道が見えます。希望を持って、弁護士・司法書士に頼ってみてはいかがでしょうか。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -