- 任意整理で和解が成立すると借金が減額される

- 状況によっては和解できないこともある

- 和解後に返済できなくなると差押えを受けることもある

- 専門家に依頼することで有利な和解が期待できる

任意整理は、債権者と直接話し合い最終的に和解を結ぶことによって借金が減額されるという債務整理の方法です。

自己破産や個人再生の手続きでは、裁判所の決定によって強制的に借金が減免されます。それに対して、裁判所を介さない任意整理の手続きでは、債権者との和解交渉によって返済額が左右されます。

今回は、任意整理における「和解」の法的効果や和解で決めるべき内容、和解交渉の流れなどについてわかりやすく解説します。

和解できないケースや、和解できない場合の対処法もご紹介しますので、任意整理をお考えの方はぜひ参考になさってください。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

任意整理の「和解」とは?

法律上の「和解」とは、民事上のトラブルの当事者がお互いに譲り合い、争いをやめる約束をすることを意味します。

任意整理における当事者は、消費者金融や銀行などの貸金業者(債権者)と、そこから借り入れをした借主(債務者)です。

債権者と債務者との間では、「契約どおりに支払ってください」、「このままでは支払えない」というトラブルが起こることがあります。

このとき、債権者が請求額を引き下げ、債務者も支払い可能な範囲で支払うというように互いに譲り合い、両者の主張内容が合致した場合には争いをやめることが可能となります。

任意整理における「和解」とは、このようにして債権者と債務者が互いに納得できる返済額・返済方法で合意することです。

和解が成立すれば、当初の借入契約の内容にかかわらず、和解で取り決めた内容が当事者双方を法的に拘束することになります。

任意整理の和解で決める内容は?

任意整理で和解をすると、当初の借入契約を破棄して新たな契約を結ぶことになりますから、和解で何を決めるかは非常に重要です。

任意整理の和解で最低限、決めなければならない事項は以下のとおりです。和解書にも、以下の事項は最低限、記載することになります。

- 返済総額

- 返済期間

- 機嫌の利益喪失条項

- 精算条項

返済総額

まずは、債務者が今後返済すべき総額を取り決めます。通常、任意整理では債権者が将来利息の請求を譲歩し、元金のみの返済となります。

ただし、最近では経過利息と遅延損害金については譲歩しない債権者が多くなっています。そのため、長期間滞納しているケースでは当初の約定の残債務よりも増額されることもあります。

返済期間(分割払いの回数)

次に、確定した返済総額をいつまでに支払うのかを取り決めます。

多くの場合は分割払いとなりますので、いつからいつまで、毎月何日までに、いくらずつ返済するのかを決める必要があります。

一般的には3年(36回払い)~5年(60回払い)の範囲内で決めることが多くなっています。ただし、事案の内容によってはこれより長いケースもありますし、短いケースもあります。

一括払いとする場合も、返済期限を決める必要があります。

期限の利益喪失条項

分割払いとした場合は、債権者から「期限の利益喪失条項」を設けることを求められます。

期限の利益喪失条項とは、債務者が和解後の返済を怠るとその後は分割払いが認められず、残債務を一括して直ちに支払わなければならないことを約束する条項のことです。

ほとんどの場合、返済を2回以上怠った場合に、その時点の残債務に年14.6%~20%程度の遅延損害金を付して一括で支払うことを求められます。

遅延損害金が加算されるので債務者にとって不利な条項となりますが、和解は「譲り合い」ですので、この点は債務者が譲歩せざるを得ないといえます。

清算条項

返済額と返済条件を一通り取り決めたら、最後に清算条項も盛り込むべきです。

清算条項とは、「本件に関し、本和解書に定めるほか、何らの債権債務のないことを相互に確認する」という条項のことです。

債務者にとっては、合意内容のとおりに返済すれば他に何らの請求も受けないことと同時に、合意内容は必ず守らなければならないことを意味します。

この条項は「争いをやめることの約束」となりますので、和解の本質的な条項の一つであるといえます。

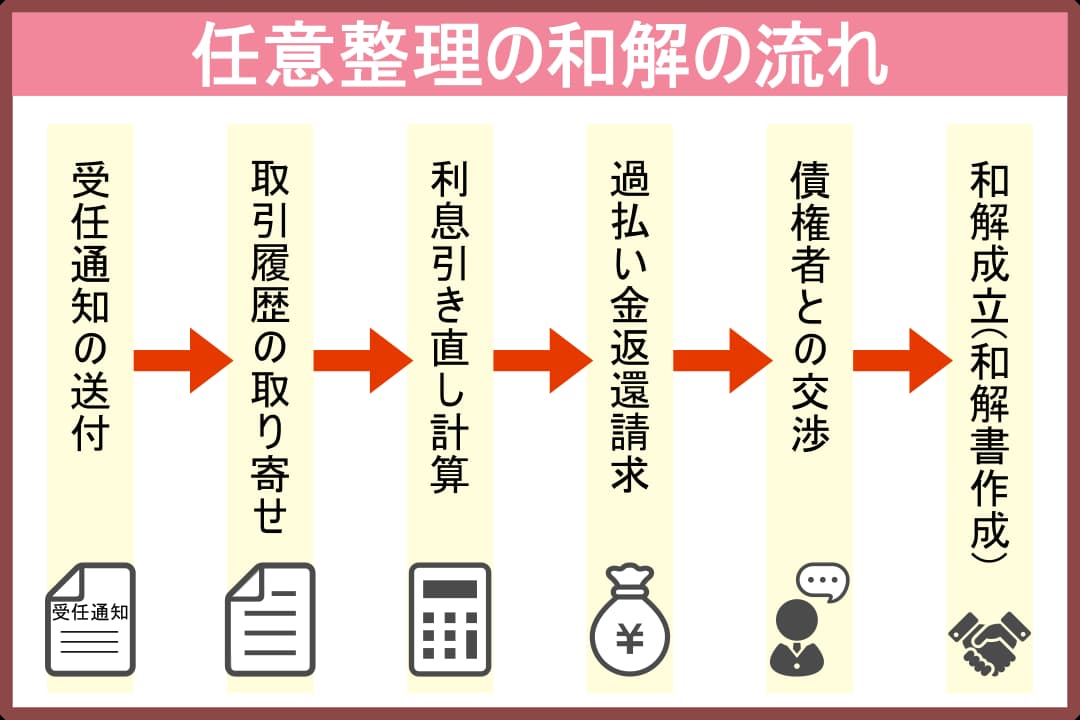

任意整理の和解交渉はどのように進む?和解成立までの流れ

次に、任意整理で和解が成立するまでにどのようなことが行われるのか、和解交渉の流れをみていきましょう。

受任通知の送付

まずは、債務者側から債権者に対して、任意整理を申し入れます。弁護士または司法書士に任意整理を依頼した場合は、すぐに受任通知を債権者宛に送付してもらえます。

弁護士・司法書士が差し出す受任通知には、次の3つのことが記載されています。

- 債務者からの任意整理の依頼を受任したこと

- 取引履歴を送付することの依頼

- 債務者への連絡はすべて弁護士・司法書士宛とすることの依頼

受任通知が債権者に到達すると、取り立てや督促が止まります。その後、和解が成立するまでは返済する必要もありません。

取引履歴の取り寄せ

受任通知を受け取った債権者は、取引履歴を送付してくれます。取引履歴には、債権者・債務者間で行われたすべての取引が時系列で記載されています。

取引履歴は、過払い金の有無や現在の借入残高を正確に知るために必要なものなので、必ず取り寄せるようにしましょう。

利息引き直し計算

取引履歴が届いたら、すべての取引を利息制限法の上限金利を適用して再計算をします。

払いすぎた利息がある場合には、元金に充当できるので、実際の借入残高は債権者の請求額よりも低くなります。元金に充当しきれない場合は、超過分が「過払い金」となります。

2007年以前から借り入れをしている場合は利息を支払いすぎている可能性が高いので、利息引き直し計算を必ず行いましょう。

過払い金が発生している場合は返還請求

利息引き直し計算の結果、過払い金が発生していることが判明した場合は、貸金業者に対してその金額を返還するように請求します。

交渉によって納得できた場合は、返還額や返還期限を取り決めて和解を結びます。交渉がまとまらない場合は訴訟を起こし、裁判上の和解をするか、判決を求めることになります。

債権者との交渉

過払い金が発生しておらず債務が残る場合は、債権者と返済について交渉します。

基本的には、将来利息をカットし、元金をどれくらいの期間で返済するかを話し合うことになります。

和解基準は貸金業者によって異なりますし、事案の内容によっても異なります。

和解成立(和解書の作成)

交渉の結果、一定の内容で双方が合意すれば和解成立となります。和解が成立したら、和解書を作成する必要があります。

弁護士・司法書士に任意整理を依頼した場合は、弁護士・司法書士が作成してくれます。

自分で任意整理をした場合には、貸金業者が作成した和解書にサインすることとなります。必ず内容を精読し、合意内容が正しく記載されているか、合意内容以外の不利な条項が含まれていないかを確認した上でサインしましょう。

任意整理で和解が成立するまでの期間はどれくらい?

任意整理に着手してから和解が成立するまでの期間は、平均して3ヶ月~6ヶ月程度となっています。

貸金業者によっては、1ヶ月~2ヶ月程度で和解可能なこともあります。

逆に、弁護士・司法書士に依頼している場合には、1年あるいはそれ以上の期間を置くことも可能です。ただし、和解成立までの期間が長くなれば遅延損害金が加算されて返済額が増えることと、途中で裁判を起こしてくる貸金業者もいることに注意が必要です。

任意整理の和解後の注意点

任意整理で和解をすれば、債権者との争いはいったん終了します。しかし、和解後も以下の点に注意する必要があります。

返済が遅れると一括請求を受ける

先ほどもご説明したように、任意整理の和解書には期限の利益喪失条項が盛り込まれます。ほとんどの場合、和解後の返済を2回遅れると、その時点での残債務(残りの借金)に遅延損害金を付して一括で返済するように請求されてしまいます。

支払えなければ貸金業者から裁判を起こされ、最終的に給料や預金口座などの差押えを受けるおそれがあります。

和解した以上は、合意内容のとおりに遅滞なく返済していくことが重要となります。

借り入れができなくなる

任意整理に着手すると、その時点で信用情報機関に事故情報が登録されてしまいます。いわゆるブラックリストに掲載された状態となるため、その後は新たな借り入れができなくなります。

この状態は和解をしても解除されず、和解後の債務を完済してから5年はブラックリストに掲載されたままです。完済から5年が経過すると事故情報が抹消され、再び借り入れが可能となります。

クレジットカードが使えなくなる

ブラックリストに掲載されると、クレジットカードを作成することもできなくなります。

手持ちのカードで任意整理の対象としていないものは、当面の間は利用できます。しかし、クレジットカード会社は「途上与信」の際に顧客の信用情報を確認します。そのため、やがてそのカードも強制解約となり、使えなくなります。

つまり、任意整理の和解後、完済してから5年が経過するまではクレジットカードが使えないということです。

任意整理で和解できないケース

和解は譲り合いの手続きであるとはいえ、債権者による譲歩には限度があります。そのため、必ずしも任意整理で和解できるわけではありません。

任意整理の和解ができないケースとしてよくあるのは、以下のような場合です。

- 借入額が大きすぎる

- 将来利息をカットしても完済が見込めるだけの収入がない

- もともと金利が低い

- 和解条件が厳しい債権者から借り入れた

- その借金について担保を提供している

任意整理の和解ができないときや和解後の返済ができなくなったときの対処法

任意整理の和解ができない場合、放置していると債権者から裁判を起こされ、差押えを受けてしまうことがあります。和解後の返済ができなくなったときも同様です。

そんなときには、以下の3つの対処法のどれかによって解決しましょう。

2回目の任意整理

任意整理に回数制限はありませんので、2回目の任意整理を行うこともできます。1回目の任意整理後の返済ができなくなった場合は、放置せず2回目の任意整理による再和解を検討しましょう。

ただし、1回目の任意整理の対象とした債権者に対する債務は、すでに減額されていますので、さらなる減額はあまり期待できません。2回目の任意整理が有効と考えられるのは、以下のような場合です。

- 1回目の任意整理ですべての債権者を対象としなかった場合

- 期限の利益さえ回復できれば返済の継続が見込める場合

個人再生

個人再生では、借金総額が原則5分の1、最大10分の1にまで軽減されます。任意整理とは異なり和解は不要で、一定の条件を満たせば裁判所の決定によって強制的に借金が減額されるのです。

安定収入がある場合は、個人再生で解決できる可能性が高いといえます。

自己破産

個人再生でも完済が見込めない場合は、自己破産を検討しましょう。自己破産では、一定の条件を満たせば裁判所の決定(免責許可決定)によってすべての借金の返済義務が免除されます。

ただし、自己破産には以下のようなデメリットもあります。

- 免責が許可されないこともある(浪費やギャンブルのために借金をした場合など)

- 一定額以上の財産を処分しなければならない

- 手続き中は一部の資格や職業に制限を受ける

これらのデメリットのために自己破産ができない場合は、収入を増やすか、親族等に返済の協力を依頼した上で個人再生を検討することになります。

任意整理の和解を弁護士・司法書士に依頼するメリット

任意整理をするなら、弁護士または司法書士という法律の専門家に依頼することを強くおすすめします。自分で和解することも可能ですが、専門家に依頼した方が有利な和解が期待できるからです。

債権者としては、できる限り債権を多く回収したいと考えています。そのため、自分で任意整理をする債務者に対しては一方的に自社に有利な和解案を提示し、強気で交渉してきます。そもそも、専門的な法律知識がない債務者が、貸金業者の担当者と対等に交渉することは困難です。

その他にも、任意整理の和解を専門家に依頼することで以下のメリットが得られます。

- 受任通知の送付により取り立てや督促を止めてもらえる

- 利息引き直し計算を代行してもらえるので正確な借入残高がわかる

- 債権者との交渉を代行してもらえる

- 過払い金返還請求も代行してもらえる

- 和解が難しい場合には最善の解決方法を提案してもらえる

まとめ

和解は、当事者の双方にメリットがある場合に行われるものです。

債権者にとっては、債務者に自己破産や個人再生をされるよりも、任意整理の和解によって多くの債権を回収できます。債務者にとっては、自己破産や個人再生によるデメリットを回避しつつ、比較的簡便な手続きで借金を減額することが可能です。

しかし、双方が納得できる内容で合意できなければ和解は成立しません。債務者が無理に和解をしても、和解後の返済に行き詰まってしまうことでしょう。

任意整理の和解を成功させるためには、弁護士・司法書士の交渉力によって借金を最大限に減額させることがポイントとなります。これら専門家のサポート受けて、借金問題を解決しましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -