- 個人事業主も個人向けの債務整理を利用できる

- 個人事業主の債務整理では個人再生が最も有効なケースが多い

- 個人事業主が個人再生を利用する際には注意すべき点もある

- 弁護士・司法書士に相談することで最適な解決方法がわかる

個人事業主の方が多重債務に陥るケースでは、生活費の不足だけでなく事業資金の借入のために多額の借金を抱えてしまうことが多いものです。

そのため、借金を整理するためには大がかりな倒産手続きをとる必要があるのではないかとお考えの方もいることでしょう。

また、債務整理をすると事業を続けることができないのではないか、ということも気になると思います。

しかし、個人事業主でも個人向けの債務整理手続きを利用することが可能です。債務整理の中でも個人再生を利用すれば、事業を続けながら多額の借金を整理できる可能性が十分にあります。

この記事では、個人事業主が個人再生を利用するメリットと、個人再生手続きを成功させるための注意点をわかりやすく解説します。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

個人事業主も個人向けの債務整理を利用できる?

個人事業主の方が借入をする際には、当然ながら個人名義で契約しているはずです。個人名義の借金である以上、個人向けの債務整理を利用することができます。

後ほどご説明するように借金総額にもよりますが、事業資金のための借入金が大きくても、個人向けの債務整理手続きで解決することが可能です。

事業を続けながら借金を整理するためには「民事再生」が有効ですが、民事再生には主に法人向けの「通常の民事再生」と、個人向けの「個人再生」とがあります。

個人事業主はどちらの手続きを選択することも可能ですが、個人再生の方が格段に大きなメリットが得られます。

個人事業主の債務整理で個人再生を選ぶメリット

個人向けの債務整理としては、主に以下の3つの手続きがあります。

- 任意整理…債権者と直接交渉することにより借金を減額する方法

- 個人再生…裁判所の手続きを利用して借金を大幅に減額する方法

- 自己破産…裁判所の手続きを利用して全ての借金の返済義務を免除してもらう方法

個人事業主の債務整理では、ケースにもよりますが、多くの場合は個人再生を選ぶことで最も大きなメリットが得られます。その理由は以下のとおりです。

多額の借金も大幅に減額可能

個人再生では、借金総額が大幅に減額されます。減額される割合は、借金総額に応じて法律で決められています。原則的には5分の1、最大で10分の1にまで減額することが可能です。

例えば、総額5,000万円の借金を抱えていても、500万円にまで減額できる可能性があります。

減額後の借金は3年~5年で分割返済していくことになるので、毎月の返済額は約8万4,000円~約13万9,000円です。

自己破産のように借金が全てなくなるわけではありませんが、ここまで借金を減縮できれば多くの方は返済していけるのではないでしょうか。

これに対し、任意整理の場合は基本的に将来利息が免除されるだけであり、元金をカットすることはできません。総額5,000万円の借金を抱えていれば最低5,000万円は返済しなければならないので、解決が難しい場合が多いでしょう。

事業の継続が可能

個人再生は財産を処分する必要はありませんし、資格や職業への制限もありません。

一方で自己破産をすると、以下の範囲を超える財産は原則として処分しなければなりません。事業用の機械なども処分の対象です。

- 99万円以下の現金

- その他の財産で評価額20万円以内のもの

そのため、自己破産をすると事業の継続が困難となるケースが少なくないのです。

私的な財産を処分する必要がない

個人再生を利用すれば、私的な財産も含めてほとんどの財産を手元に残すことも可能となります。

住宅ローンが残っていて抵当権が付いているマイホームでも、「住宅ローン特則」を適用できれば維持することが可能です。マイホームを残せることは、自己破産にはない個人再生の大きなメリットの一つです。

任意整理でも財産を処分する必要はないのですが、借金の大幅な減額が見込めないため返済の負担が重くなりがちです。そのため、財産を処分することによって返済資金を捻出しなければならないケースが少なくありません。

個人事業主が個人再生をするときの条件

もっとも、多額の借金を抱えた個人事業主の全てが個人再生を利用できるとは限りません。そこで次に、個人事業主が個人再生を利用するために満たすべき条件を解説していきます。

負債総額が5,000万円を超えていないか

個人再生を利用できるのは、個人の債務者で負債総額が5,000万円以内(住宅ローン残高を除く)の場合に限られています。

負債総額が5,000万円を超える場合に再生手続きを利用するためには、「通常の民事再生」を申し立てる必要があります。通常の民事再生は個人再生よりも手続きが格段に複雑である上に、高額な費用を要することに注意が必要です。

個人事業主が事業を続けながら債務整理をするためには、借金が膨れ上がる前に対処することが重要であるといえます。

今後、安定収入が得られる見込みがあるか

個人再生を申し立てるための要件として、「将来において継続的にまたは反復して収入を得る見込み」があることが法律上、求められています。

簡単にいうと、減額後の借金を3年~5年の分割返済で完済できる程度の安定収入があることが、客観的に認められる必要があります。

個人事業主の場合、通常は申立てをする前年度の確定申告書の控えや帳簿などを提出して収支を明らかにし、分割返済を継続できる見込みがあると裁判所に認められて初めて、再生計画案が認可されます。

基本的には、借金を減額してもらえれば十分に返済していけるだけの安定収入を継続的に得ている必要があります。

現時点での収入が不十分でも、今後の増収が確実に見込まれる場合は、再生計画案が認可される可能性はあります。

ただし、その場合には具体的かつ詳細な事業計画書を作成し提出するなどして、増収の見込みを疎明しなければなりません。

個人事業主が個人再生をするときの注意点

個人再生の利用条件を満たしていても注意点がいくつかありますので詳しく解説します。

財産をどれくらい所有しているか

個人再生では財産を処分する必要がありませんが、所有財産の有無が全く問われないというわけではありません。

個人再生では「清算価値保障の原則」を守る必要があります。これは、債務者が所有する財産の総額に相当する金額は最低限、個人再生手続きにおいて返済しなければならないとする原則のことです。

具体的には、総額1,000万円の財産を所有している場合には1,000万円以上を返済しなければならないということです。

対象となる財産は本人名義のものに限られますが、私的な財産だけでなく事業用資産も含まれるのはもちろんのことです。

再生手続きに反対する債権者がいないか

個人再生には、主に自営業者向けの「小規模個人再生」と、主に会社員向けの「給与所得者等再生」がありますが、個人事業主の場合は基本的に小規模個人再生を選ぶことになります。

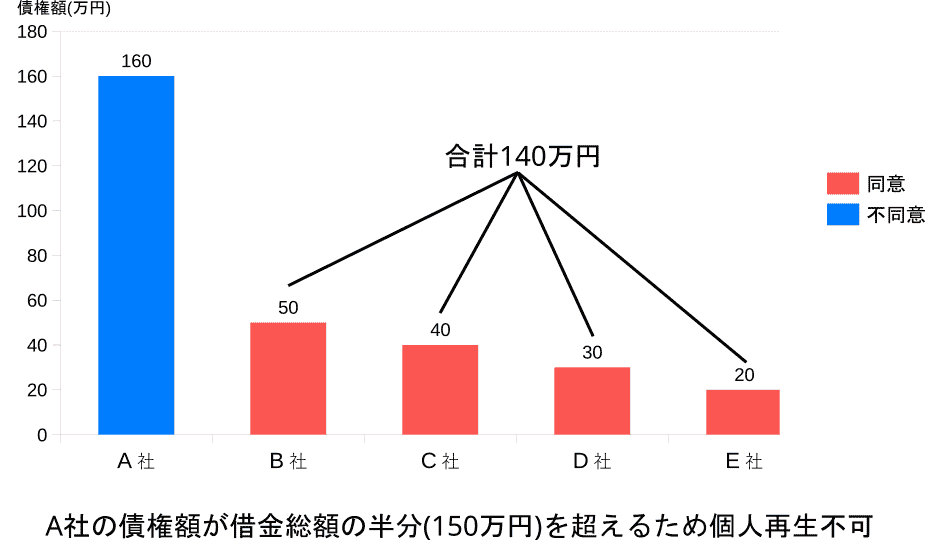

小規模個人再生では、再生計画案が債権者による書面決議に付され、そこで債権者の多数が不同意(反対)の意見を出すと再生計画案が否決されてしまいます。

具体的には、以下の場合に再生計画案が否決となります。

- 債権者総数の1/2以上の債権者が不同意の意見を出したとき

- 不同意の意見を出した債権者が有する債権の合計額が借金総額の1/2を超えるとき

簡単に言うと、1番目は「過半数が反対した時」で2番目は「反対した人からの借金が、借金合計の半分を超えた時」です。

2番目の例を挙げると下記の画像のようになります。

なお、個人事業主の個人再生では、買い掛け先などの取引先や給料債権を有する従業員も債権者となることに注意が必要です。

再生計画案の書面決議で可決されたとしても、取引先が取引を停止したり、従業員の多くが退職したりすると、事業を続けることは難しくなります。

個人再生を申し立てる前に、必要に応じて取引先や従業員には事情を説明し、手続きや事業継続への協力を依頼しておくことが重要です。

事業の継続に不可欠なリース物件はないか

事業においては、リース物件を使用していることも多々あるものです。

リース料が未払いとなっている場合はリース会社も債権者となるため、個人再生を申し立てると、そのリース物件が引き揚げられてしまいます。

もっとも、そのリース物件が事業の運営に必要不可欠なのものである場合には、リース会社と別除権協定を結び、一定の金額を支払い続けることによって使用を継続できる可能性があります。

ただし、別除権協定を結ぶためには裁判所の許可が必要であり、リース会社に毎月支払う金額などの状況によっては許可されないこともあります。また、そもそもリース会社が必ずしも別除権協定に応じるとは限りません。

場合によっては、リース物件は引き揚げてもらい、代わりに安価な物件や中古物件を購入する方が得策となることもあるでしょう。

個人再生をしつつ事業の継続を目指すなら、運営の全ての面でなるべくコストパフォーマンスの高い選択をしていくことも重要となります。

保証人がいないか

個人事業主が事業資金を借り入れる際には、配偶者などの親族や友人・知人を連帯保証人としていることも少なくありません。

保証人がいる場合に個人再生をすると、その借金について保証人が一括返済の請求を受けてしまいます。

任意整理では手続きの対象とする債権者を自由に選べるので、保証人付きの借金を対象外とすればこの問題は生じません。

しかし、個人再生では「債権者平等の原則」が適用されますので、すべての債権者を平等に手続きの対象とする必要があります。そのため、保証人に迷惑がかかることが避けられません。

保証人も支払えない場合は、保証人にも債務整理を検討してもらう必要があるでしょう。

逆にいえば、保証人にも債務整理をしてもらえば解決できる問題ですので、保証人がいる場合も個人再生による解決を諦める必要はありません。

個人事業主が利用できる他の債務整理手続き

ここまでは個人事業主と個人再生の関係について解説してきましたが、個人再生の利用条件を満たさない場合もあることでしょう。また、ケースによっては個人再生よりも適切な解決方法があるという可能性もあります。

以下で、具体的に解説します。

通常の民事再生が有効なケース

負債総額が5,000万円を超えるケースで、事業を継続したい場合は通常の民事再生が有効です。

例は少ないかもしれませんが、個人事業でも中小企業に匹敵するほど事業規模が大きい場合は、通常の民事再生を申し立てた方が取引先などの理解も得られやすくなる可能性もあります。

任意整理が有効なケース

借金総額が比較的小さい場合には、任意整理が有効です。

任意整理であれば手続きの対象とする債権者を自由に選べるので、保証人付きの借金を対象外にできますし、リース物件の継続使用も問題なく可能です。

収入にもよりますが、借金総額が200万~300万円以内なら任意整理で解決できる可能性が十分にあります。ただ、500万円を超えると一般的に任意整理による解決は難しくなってきます。

生活費の不足を補うための借入が増え始めてきて、「このままでは事業の運営に支障をきたすかもしれない」と感じ始めた段階なら、任意整理を検討してみるとよいでしょう。

自己破産が有効なケース

個人事業主でもフリーランスの職人などの方は、高額の事業用資産を保有していないこともあるでしょう。そのような場合で、かつ、自己破産で制限を受けない職種に就いている方は、自己破産をしても事業を継続できる可能性が十分にあります。

多額の借金を抱えているなら、自己破産をして一から出直すことを検討してみるのもよいでしょう。

個人事業主の債務整理は弁護士・司法書士に相談を

個人事業主の債務整理では個人再生が最も有効であるケースが多いとはいえ、個人再生の利用条件を満たすかどうかについては、法的な判断が必要となります。

また、本当に個人再生が最適かどうかについても、専門的な見地から判断する必要があるものです。

そこで、債務整理をお考えの個人事業主の方は、まず弁護士または司法書士に相談してみることを強くおすすめします。

法律の専門家に相談することで、最適な解決方法が見つかるはずです。

また、債務整理を依頼すればすぐ弁護士・司法書士が受任通知を送付するので、債権者からの取り立てや督促が止まります。

債務整理の手続きも一任できますので、専門家による的確な処理によって高い効果が期待できます。

特に、個人再生は個人向けの債務整理の中では最も手続きが複雑ですので、利用する際は弁護士または司法書士への依頼が事実上不可欠であるといっても過言ではありません。

まとめ

個人事業主の方が多額の借金を抱えると事業の運営にも関わってきますので、会社員の方の場合よりも多くのことを考えなければなりません。

しかし、早期に対処した方が解決方法の選択肢が多くなることは、会社員の方の場合と同じです。

借金の返済が苦しくなったら、一人で悩まず弁護士・司法書士に相談してみましょう。必ず最適な解決方法が見つかりますので、専門家の力を借りて借金問題の解決を図りましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -