- 借金を滞納しても早期に対処すれば給料差し押さえを回避できる

- 給料が差し押さえられると会社に借金がバレてしまう

- 給料差し押さえを回避するためには借金問題を根本から解決することが重要となる

- 給料を差し押さえられた後でも個人再生・自己破産で解除できる

借金の滞納を続けていると、債権者から裁判を起こされ、やがて給料を差し押さえられることがあります。

給料が差し押さえられてしまうと、生活が苦しくなるでしょうし、会社に借金がバレて職場にいづらくなることもあるでしょう。借金が払えなくても、何とかして差し押さえは回避したいと考えるのも無理はありません。

給料の差し押さえは、ある日突然に行われると思われるかもしれませんが、実は、事前に回避できるチャンスが何度もあります。

この記事では、給料の差し押さえを回避する方法と、万が一、差し押さえられてしまった場合に解除する方法をわかりやすく解説します。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

給料の差し押さえは回避できる?

給料の差し押さえは強制的な債権回収手続きですが、早めに適切な対処法をとれば回避できます。

債権者としても、差し押さえの手続きには手間と時間、コストがかかるため、できる限り任意の手段で債権を回収したいと考えているのです。

最終手段である差し押さえを債権者が決意する前に、対処することが重要となります。

給料が差し押さえられるケース

借金を滞納しても、すぐに給料を差し押さえられるわけではありません。差し押さえが行われるのは、以下のケースです。

借金滞納で裁判を起こされた場合

貸金業者から借入をするときには「金銭消費貸借契約書」が作成されますが、この書面に法的な強制力はありません。

そのため、債権者は差し押さえをする前に、必ず裁判を起こします。裁判手続きで借金の返済義務が公的に認められると、債権者は「債務名義」を取得します。この債務名義によって、差し押さえが可能となるのです。

債権者が起こす裁判と債務名義には、次の2種類があります。

| 裁判の種類 | 債務名義の種類 |

|---|---|

| 支払督促 | 確定した仮執行宣言付支払督促 |

| 訴訟 | 確定した判決書 |

裁判を起こされてから差し押さえに至るまでの流れは、後ほどご説明します。

税金の滞納で督促状が発送された場合

税金や社会保険料を滞納すると、役所から督促状が届きます。この督促状が発送された日から10日以内に滞納を解消しなければ、役所は裁判することなく差し押さえが可能となります。

ただし、実際にはただちに差し押さえが行われるわけではなく、支払い方法に関する協議や財産調査などで、役所とやりとりをすることになります。誠意をもって対応し、少しずつでも支払う意思を見せれば、多くの場合は差し押さえの回避が可能です。

また、公租公課の滞納は債務整理をしても減免されないため、少しずつでも支払っていく必要があります。

そこで、以下では借金の滞納による給料差し押さえの問題に絞って解説していきます。

給料の差し押さえで生じるデメリット

実際に給料の差し押さえを受けてしまうと、以下のようなデメリットが生じます。このようなデメリットは、何とかして回避したいと思われることでしょう。

給料の手取額が減って生活が苦しくなる

差し押さえを受けても、給料の全額が取り上げられるわけではありません。差し押さえられる金額の上限は法律で定められています。

| 給料の手取額 | 差し押さえの上限額 |

|---|---|

| 33万円以下 | 手取額の4分の1 |

| 33万円を超える |

以下のうち高い方

|

生活に必要な金額は手元に残るように配慮されてはいますが、それでも大幅に差し引かれるため、多くの方は生活が苦しくなることでしょう。

会社に借金がバレる

給料が差し押さえられると、裁判所から会社に「差押命令」が送付されます。その上に、債権者からも会社に連絡があり、「○○さんの給料の一部をこちらにお支払いください」と求められます。

そのため、借金を滞納していることが会社に必ずバレます。

借金の滞納や給料の差し押さえが理由で解雇されることはありませんが、職場にいづらくなって退職してしまう方も少なくありません。退職しなくても、精神的に大きな負担がかかることは想像に難くないでしょう。

完済するまで差し押さえが続く

一度、給料の差し押さえを受けると、その債権者が請求する金額を完済するまで差し押さえが続きます。

例えば、債権者の請求額が100万円だとして、1ヶ月の給料で差し押さえられる金額が20万円だとすると、5ヶ月にわたって給料の差し押さえが続くということです。

差し押さえが長引けば長引くほど、生活が苦しくなり、職場での精神的負担も増大していく可能性が高いといえます。

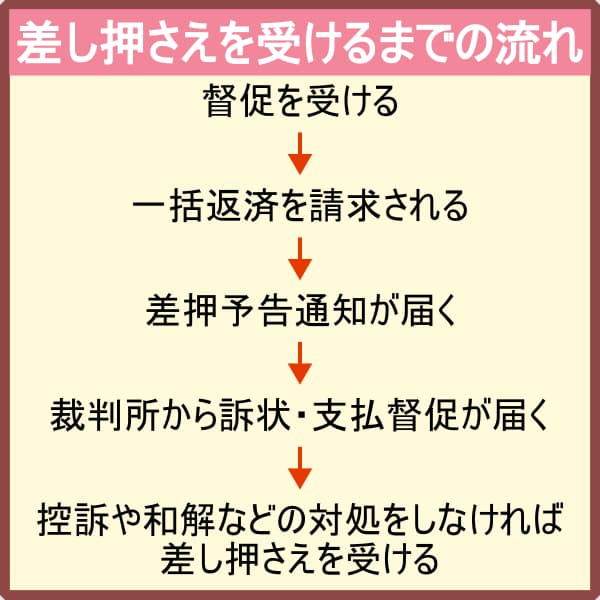

借金を滞納してから給料差し押さえを受けるまでの流れ

借金の滞納による給料差し押さえは、以下のステップを踏んで行われます。最終的に差し押さえを受けるまでに、何度も回避するチャンスがあるという視点から確認していきましょう。

督促を受ける

借金を滞納した直後から、債権者は電話や文書の送付により督促をしてきます。

この段階で滞納を解消できれば問題はありませんが、返済できなければ何度も督促が繰り返されます。

一括返済を請求される

滞納開始から概ね2~3ヶ月が経過すると、期限の利益を喪失し、残高の一括返済を請求されます。

期限の利益とは、返済期限までは残りの借金を返済しなくてよいという利益のことです。滞納を続けると、契約に従って期限の利益が失われ、分割払いが認められなくなるのです。

ただ、この段階でも債権者に事情を伝えて相談すれば、合意により分割払いを認めてもらえる可能性があります。

差押予告通知(催告書)が届く

なおも滞納を続けていると、多くの場合は「差押予告通知」が送られてきます。債権者が指定した期日までに滞納金を支払わなければ、法的措置により差し押さえを行うことを予告する旨の書面です。

書面のタイトルは債権者によって異なりますが、実務上は「催告書」と呼ばれています。

差押予告通知は債権者からの最終の警告書なので、これを受け取ったとら早急に対処が必要です。

なお、差押予告通知の送付は法律で義務付けられているわけではありませんので、送付してこない債権者もいます。

裁判所から特別送達で書類(訴状または支払督促)が届く

差押予告通知を無視していると、いよいよ債権者から裁判を起こされます。裁判を起こされると、ある日突然、裁判所から特別送達で訴状や支払督促といった書類が届きますので、ほとんどの方は大きな衝撃を受けてしまいます。

裁判を起こされてから給料差し押さえに至るまでの流れは、次のとおりです。

- 訴訟

- 裁判所から訴状が届く

- 答弁書を提出せず、裁判期日に欠席するとただちに債権者勝訴の判決が言い渡される

- 応訴しても和解できなければ債権者勝訴の判決が言い渡される

- 裁判所から判決書が届く

- 2週間以内に控訴をしなければ確定する

- 債権者が強制執行を申立て、差し押さえに至る

- 支払督促

- 裁判所から支払督促が届く

- 2週間以内に異議申立てをしなければ債権者が仮執行宣言の申立てを行う

- 裁判所から仮執行宣言付支払督促が届く

- 2週間以内に異議申立てをしなければ確定する

- 債権者が強制執行を申立て、差し押さえに至る

会社に差押命令が届く

債権者は、確定した仮執行宣言付支払督促訴訟や判決書といった債務名義を取得すると、裁判所で強制執行を申し立てることが可能となります。

その際には、「これから差し押さえをします」といった予告は行われません。ある日突然、裁判所から会社に差押命令が届きます。同時に、債務者にも差押命令が送付されます。これが届いたら、給料が差し押さえられたということです。

給料差し押さえを事前に回避する方法

借金を滞納しても、以下の方法により給料差し押さえを事前に回避することが可能です。

債権者と話し合う

まずは、債権者と話し合うことが考えられます。債権者としても任意の返済を望んでいるので、裁判を起こされる前であれば、ほとんどの債権者は返済方法の相談に乗ってくれます。

ただし、通常は利息や遅延損害金のカットには応じてもらえません。多くの場合は、返済期間の延長により毎月の返済額を減らしてもらったり、当面は利息のみの返済としてもらったりすることで、返済の継続・完済を目指すことになります。

裁判で和解する

裁判を起こされても、まだ諦める必要はありません。答弁書を提出するか、裁判期日に出頭して和解の提案をすれば、ほとんどの債権者は分割払いの協議に応じてくれます。

裁判上の和解が成立すれば、合意内容のとおりに返済する限りは給料差し押さえを受けることはありません。

ただし、裁判所が発行した和解書も、仮執行宣言付支払督促訴訟や判決書と同様に債務名義となります。そのため、返済が遅れると差し押さえに至ってしまうことに注意が必要です。

債務整理をする

最も効果的な対処法は、債務整理をすることです。他の対処法により一時的に給料差し押さえを回避できても、借金問題を抱えたままでは、いずれ差し押さえを受けてしまうおそれがあるからです。

債務整理には、主に任意整理・個人再生・自己破産という3種類の手続きがあります。裁判を起こされる前であれば、状況に応じて、どの手続きでも選択可能です。

3つの中では、任意整理が最もデメリットの少ない手続きとなっています。早めに対処することにより、任意整理で給料差し押さえを回避できるというメリットが得られるのです。

給料差し押さえの回避策としておすすめできないこと

給料差し押さえを回避したいとき、以下のような方法を考える方も少なくありませんが、どれもおすすめできません。

退職すること

退職すれば、その会社からの給料を差し押さえられることはなくなります。しかし、債権者は預貯金口座や、転職後の給料を差し押さえてくる可能性が高いので、実益は乏しいといわざるを得ません。

借金のために仕事を辞める必要はありません。一時凌ぎの対策ではなく、根本的な解決方法を検討した方がよいでしょう。

闇金から借りて返済すること

債権者から督促状や催告書が届いても、少しずつでも返済を約束すれば、給料差し押さえを回避できる可能性が高いです。しかし、借金を滞納していると、他社から借りて返済することはできなくなっている場合が多いものです。

そんなとき、闇金に申し込めばすぐにお金を貸してくれますが、決して闇金に手を出してはいけません。

闇金は高額な利息を要求してくるため、たちまち返済不能となるからです。返済できなければ、脅迫的な取り立てや悪質な嫌がらせが行われ、仕事や生活に支障をきたす可能性が高いことにも注意しなければなりません。

また、闇金から借りていると、自己破産の手続きに支障をきたすことがあります。闇金に手を出しても、良いことは何もないと考えるべきです。

クレジットカードの現金化をすること

クレジットカードの現金化であれば手数料が天引きされるため、返済に苦しんだり、悪質な取り立て・嫌がらせを受けるといったおそれはありません。しかし、現金化業者も闇金の一種であり、高額な手数料を徴収されるため、まったく割に合いません。

また、クレジットカードの現金化をしていると、個人再生や自己破産の手続きに支障をきたす可能性も高まります。

借金の滞納後に他社のクレジットカードがまだ使えるとしても、現金化はやめておきましょう。

給料差し押さえを受けてしまった後に解除する方法

債権者は手間・時間・コストをかけて給料差し押さえをしますので、話し合いで差し押さえを取り下げてもらうことは、ほぼ不可能です。したがって、債権者と和解する「任意整理」で差し押さえを解除することはできません。

しかし、「個人再生」または「自己破産」をすれば、差し押さえを解除できます。

個人再生をする

裁判所に個人再生を申し立て、再生手続開始決定が出れば、既に行われている給料差し押さえは中止となります。その後は、給料全額を受け取れるようになります。そして、再生計画案が認可されると、給料差し押さえの決定はそのまま効力を失います。

個人再生は、借金を減額した上で3年~5年かけて返済していく手続きです。安定収入がある方は、個人再生を検討してみるとよいでしょう。

自己破産をする

自己破産の場合は、裁判所で破産手続開始決定が出ると、既に行われている給料差し押さえの決定は効力を失います。その後は、給料全額を受け取れるようになります。

自己破産は、一定の要件のもとに借金の返済義務がすべて免除される手続きです。最終手段ではありますが、給料差し押さえから逃れるためには、自己破産も視野に入れておくとよいでしょう。

給料差し押さえの回避・解除は弁護士・司法書士に相談を

借金の滞納で給料差し押さえが気になるときは、弁護士または司法書士へのご相談を強くおすすめします。

なぜなら、事前に差し押さえを回避できるチャンスがあっても、どのようにすればわからなければ、回避することは難しいからです。

また、個人再生や自己破産で差し押さえを解除しようとしても、申し立ての準備に手間取ると、差し押さえが長引いてしまいます。

しかし、弁護士・司法書士に債務整理を相談・依頼すると以下のメリットが得られるので、スムーズな解決につながります。

- 状況に応じて最適な解決方法がわかる

- 受任通知を送付してもらえるので督促が止まる

- 早期の債務整理によって給料差し押さえを事前に回避できる

- 個人再生や自己破産の申し立て準備を迅速に進めてもらえる

- それにより、差し押さえ解除までの期間を短縮できる

まとめ

給料差し押さえは回避するに越したことはありませんが、一時凌ぎの対処法では実益が乏しいものです。この機会に、必要であれば債務整理を行い、根本的な解決を図ることをおすすめします。

債務整理をスムーズに進めるためには、弁護士・司法書士の専門的なサポートを受けることが重要です。法律の専門家の力を借りて給料差し押さえを回避しつつ、借金問題を解決しましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -