お金を借りたいけれど、消費者金融やカードローンの審査が通らないという人は少なくありません。金融ブラック、主婦、水商売、学生、無職、年金生活者の方などは、借りたくても難しいケースが多いです。

そのような人の中には、「闇金ならば審査が甘いからお金を借りられるだろう…」と安易に考える方がいます。確かに多少の収入があったり、保証人の名前・連絡先を提出すれば、少額なら借りることはできるでしょう。

しかし、闇金にお金を借りると様々なトラブルが身に降りかかることになります。

この記事では、闇金に借りたい人の実体、実際にお金をかりるとどのようなことが起きるのか?トラブルのケース、取り返しがつかなくなった時の対処法などについて解説します。

-

グリフィン法務事務所

-

-

【営業中】電話相談できます!グリフィン法務事務所事務所詳細

闇金問題で国内トップクラスの実績がある司法書士事務所です。闇金はもちろん違法金融(ソフト闇金、ファクタリング、090金融、LINE闇金、ツケ払い等)も対応します。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題のエキスパートです!お悩みを迅速に解決しますのでご安心ください。【営業中】電話相談できます! -

-

司法書士エストリーガルオフィス

-

-

司法書士エストリーガルオフィス事務所詳細

【闇金解決実績30,000件】闇金・違法金融に強い司法書士事務所です。ファクタリング、LINE闇金などもご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に精通した司法書士が親身に対応させていただきます。【営業中】電話相談できます! -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!【営業中】電話相談できます! -

悪質な闇金にお金を借りたい?

闇金はマンガや映画などにもよく登場しますが、そこで描かれているように極悪非道な貸金業者です。そんな闇金の本当の姿を知ってか知らずか、「闇金にお金を借りたい」と考える人は多いようです。

日本貸金業協会がおこなった「貸金業者から借入経験のある個人」というアンケート調査では、闇金からお金を借りたい人の実体について、データを参照することができます。

【参考】:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

どんな人が闇金にお金を借りたいと考えているのか?まずは明らかにしていきましょう。

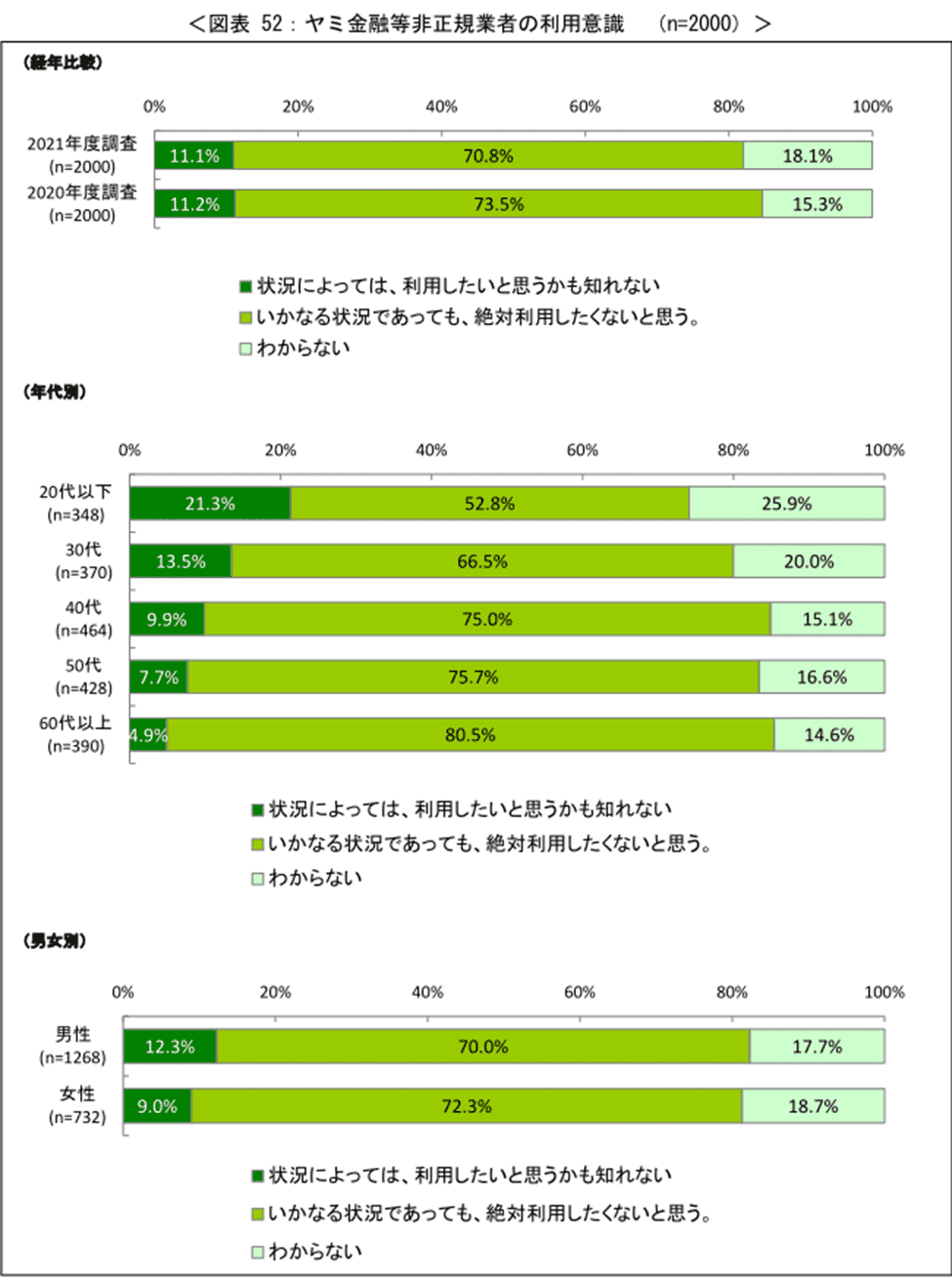

闇金にお金を借りてもいいって考える人はどれぐらいの割合?

アンケート調査によると11.1%もの人が「闇金にお金を借りてもいい」と回答しています。また、「わからない」と態度を保留している人(18.1%)を合わせると3割もの人が闇金にお金を借りることに対して抵抗感が無いようです。

さらには、20代以下を見ると約21.3%が「借りてもいい」と回答しており、わからないと回答した人(25.9%)を合わせると約4割以上もの若者が闇金に借りることに肯定的な意識を持っていることがわかります。

【出典】:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

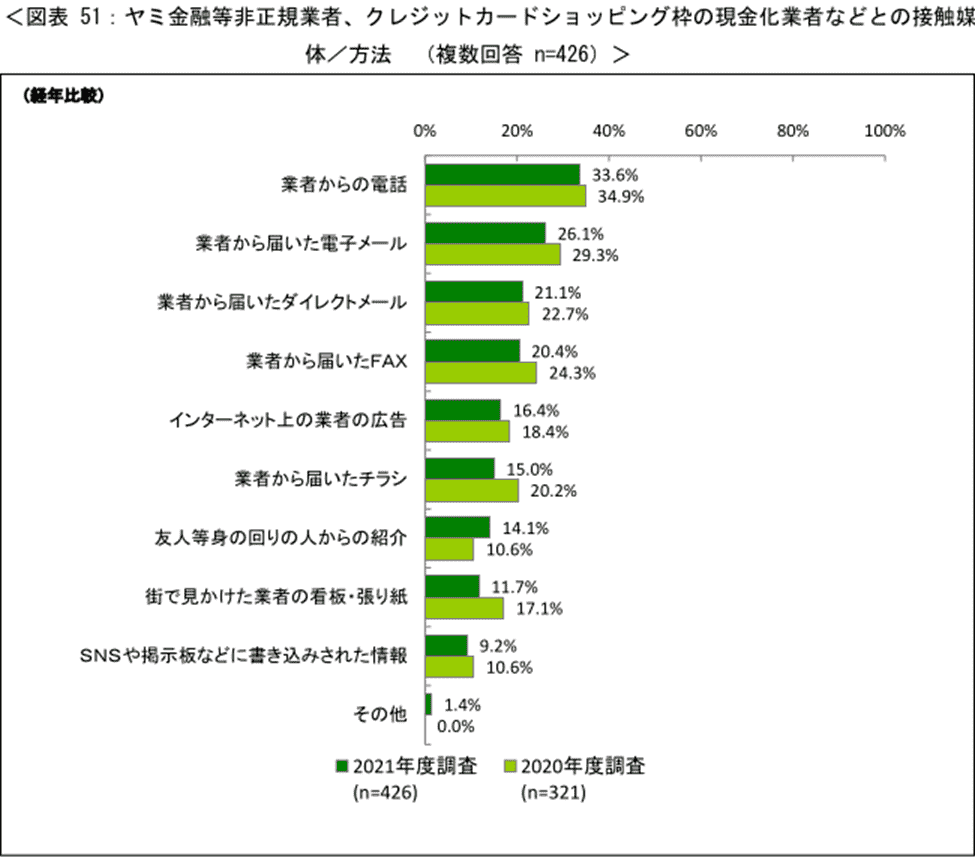

闇金から借りる人はどんな方法で業者と接触するのか?

実際に闇金にお金を借りた人の業者との接触方法ですが、以下が1位から5位までです。業者からの宣伝・営業が大半ですが、自ら闇金業者を探して借りようとしている人が一定数いることがわかります。

- 業者からの電話(33.6%)

- 業者から届いた電子メール(26.1%)

- 業者から届いたダイレクトメール(21.1%)

- 業者から届いたFAX(20.4%)

- インターネット上の業者の広告(16.4%)

【出典】:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

闇金のことを何も知らずに借りている人が大半

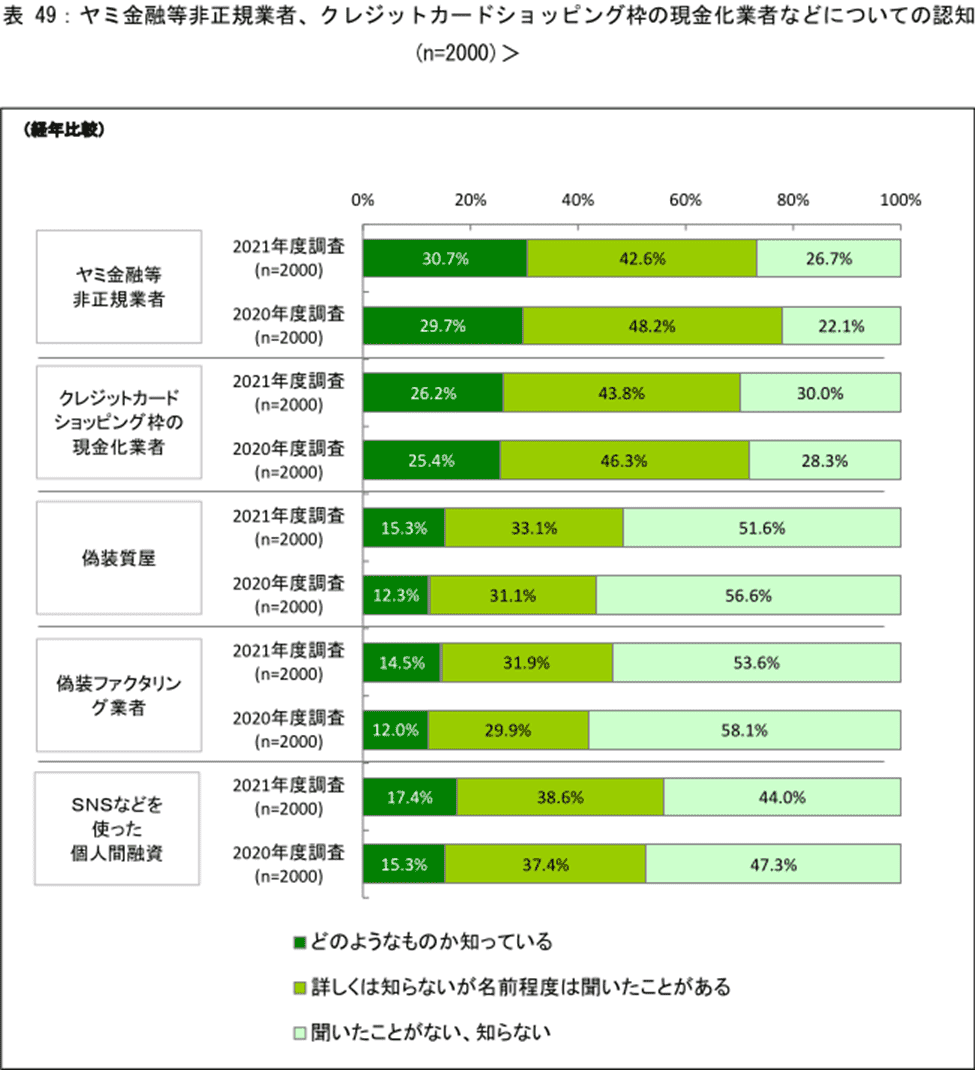

実際に闇金に借りた人に業者(業態)の認知度について聞いた質問では、闇金について知っていると答えた人は30.7%でした。つまり、約7割もの人が闇金についてよく知らないまま借り入れをしているという結果です。

さらに「クレジットカード現金化」「偽装質屋」「偽装ファクタリング」などの業態を変えた闇金についても知らない人が約8割にものぼります。

このことから、闇金利用者の大半が業者の悪質性を知らないままお金を借りようと考えていることがわかります。

【出典】:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

闇金の定義

闇金にお金を借りるのは危険な行為です。闇金についてよく知らない人にそれを知ってもらうために、まずは闇金の定義から説明します。

闇金とは、違法な方法で貸し付けをする貸金業者全般のことを指します。

例えば、消費者金融大手、信販会社、クレジットカード会社、さらには中小の街金は貸金業法という法令に則って営業を行います。

しかし、闇金は以下のように法令に反する方法で営業をおこないます。

- 貸金業登録をおこなわずに営業

- 法定金利を超える金利による貸し付け

- 誇大広告や宣伝、騙しをともなう勧誘

- 法令違反のしつこい取立てや嫌がらせ

つまり貸金業登録をおこなわず、悪質で違法な手口を使って勧誘をおこない、法外な金利で貸し付けをし、暴力的でしつこい取立てをおこなうのが闇金業者の定義です。

また、近年闇金は巧妙化しており、「後払い現金化」「先払い買取」「給料ファクタリング」「個人間融資」「LINE闇金」など、様々な業態に姿を変えて、利用者にお金を貸し付けますが、このような法令違反の貸金業者もすべて闇金に該当します。

闇金の判別の仕方

かつての闇金は対面型で貸付けをする業者が多く、すぐに判別することができました。しかし、現在はネットやSNSやメールを使った闇金が主流です。

最初は利用者に対して丁寧に接するため、闇金とは判別しにくい業者もいます。そのため、一般の貸金業者だと思ってお金をかりたら、怖い闇金だった…というように騙されるケースが若年層を中心に増えています。

闇金かどうかを見分けるポイントは以下になります。騙されないように気をつけましょう。

- 誰にでも融資可、金融ブラックOK、審査甘いなどの宣伝文句で勧誘する

- 審査の際に家族・親戚・友人の携帯番号・勤務先まで提出させられる

- 年利20%を超える法外な金利による貸し付けをする

- 返済周期が7日か10日間

また、闇金の中にはソフト闇金のように「優良貸金業者です」「取立てはしません」などの宣伝文句を使って利用者を安心させることで、勧誘する手口を使う業者がいます。

しかし、それはあくまで口先だけで、実際には支払いができなくなると豹変して厳しい取立てをする業者が多いので注意しましょう。

貸金業登録なしで営業

貸金業をおこなうためには金融庁・本店所在地がある自治体に申請をおこない登録することが義務付けられています。正規の貸金業者のホームページには必ず登録番号が記載されていますので見たことがある人も多いでしょう。

例えば大手消費者金融のアイフルのホームページには以下のような登録番号が記載されています。

しかし、闇金業者はこのような登録は一切おこなっていません。つまり本来貸金業はおこなうことはできないのに、違法に営業活動をしているということです。

法外な利息で貸し付ける

闇金の金利は超高金利です。業者によってはトサン(10日で3割)、トゴ(10日で5割)という法外な金利で貸付けをおこないます。3万円をトゴで借りたとしたら、まず業者に先引きとして5,000円ほど引かれて、2万5千円が振り込まれます。

そして10日後には5割の1万5千円の利息の支払いが発生します。1回で完済するためには4万5千円が必要な計算になります。

法定金利(年利20%)で借入をすれば、10日後は164円の利息になる計算ですが、トゴの場合、10日後に2万円もの金額を上乗せして返済しなくてはなりません。いかに法外な金利での貸し付けであるかがわかるでしょう。

違法な方法で暴力的な取り立てをする

貸金業法第二十一条には「取立て行為の規制」が明記されていますが、そこには以下のような禁止事項が法律で定められています。

【貸金業法による取立ての禁止事項】

- 人を圧迫し、業務の平穏を害するような言動

- 不適当な時間帯に電話・訪問をする

- 正当な理由なく勤務先や家族・知人に連絡する

- 弁護士・司法書士が代理人になったのに債務者本人に取立てをする

しかし、闇金はまるでこの逆な方法で取立てをおこないます。

【闇金による取立て】

- 暴言・脅迫など暴力的な取立て

- 1日100回以上もの鬼電・鬼メール

- 家族や職場への電話による取立て

闇金にお金を借りて、返済が行き詰まるとこのような過酷な取立てが待っています。

闇金に借りるとどうなる?9つのトラブル

闇金にお金を借りると様々なトラブルが待ち受けます。代表的な9つのケースについてご説明します。

法外な利息を返済できなくなる!闇金の借金まみれになる

借金というのは借りることは簡単にできますが、返済するのは大変なことです。特に闇金のように返済周期が短く法外な利息の借金ならなおさらです。

そのため、一度借りてしまったら、借りては返すということを繰り返す羽目になり、気がついたら10社以上の闇金に借りてしまったというケースは珍しいことではありません。

闇金は返済できない利用者に系列店を紹介するなどして、逃げられないようにがんじがらめにしようとします。時間が経つにつれて、借金まみれになって、明日が見えない日々が続くことになります。

しつこい取立てに苦しめられる

闇金への返済が滞ると毎日のように鬼電・鬼メールが届くようになります。また、それらを無視すると取立てはさらにエスカレートします。期日までに支払えなければ、延滞金を上乗せされるなど状況はますます悪化します。

ようやく利息を用意できたら、前日確認、入金確認など、何度も闇金と連絡を取らねばならず、大きなストレスを抱えながらの生活を余儀なくされます。

様々な嫌がらせを受ける

闇金にお金を支払えなくなると、できるだけ連絡を取りたくなくなるものです。電話やメールを無視すると、闇金は怒り狂って様々な嫌がらせをおこないます。

- 頼んでもいない出前が毎日のように届く

- 呼んでいない消防車・救急車が家に来る

- 隣近所に闇金から電話が入る

- カミソリが入った手紙が届く

このように精神的に追い詰めて支払わせるように仕向けます。

親や友人が取立てに遭う

闇金に借りる際には、本人の連絡先だけでなく、保証人(緊急連絡先)として家族や友人の携帯番号、勤務先の連絡先などを提出させられます。

闇金はもしも返済が滞ったら、提出させた親や兄弟・姉妹、親戚、友人に連絡を入れて「保証人が代わりに支払え…」「家族なら支払うのは当然だ…」などと、言いがかりをつけて、しつこく電話をするようになります。

それによって、家族の関係が悪化したり、友人・知人とトラブルになるなど、社会生活が破綻に追い込まれるリスクが生じます。

職場に連絡が行くようになる

支払いが滞ると闇金は職場にも電話を入れるようになります。「上司を電話口に出せ…」「給料から返済させろ…」などと職場の人たちを脅したり、嫌がらせを繰り返します。

会社に迷惑をかけたため居づらくなったり、上司から自主退職を求められるケースもあります。仕事を失うことで経済状況はますます悪化することになります。

犯罪に協力させられる

闇金は電話やメールのやり取りの際に利用者を注意深く見ています。よほどお金に困っていると見るや以下のように悪事に加担させようとします。

「携帯電話を新規契約して郵送すれば融資する」

「支払いを1回待ってあげるから銀行口座を貸せ」

「無職なら闇金の仕事を手伝え」

携帯や銀行口座の提供、さらには闇金業務をおこなうのはいずれも犯罪行為になります。安易に応じてしまうことで、手伝った人も警察に逮捕されるリスクがあるということを忘れてはいけません。

女性は体を要求される|風俗に売られることもある

個人間融資という闇金業者のマネをしてお金を貸すという個人がSNSや掲示板を通じて昨今増えています。これらの中には女性の体目当ての不埒な個人が紛れ込んでいます。

貸付の条件として「性的行為を要求」するなどして、女性を道具のように利用しようとする貸主がいます。融資の条件に裸の写真を要求されるなどがあれば、悪質な個人融資の可能性が高いので気をつけましょう。

また、闇金の中には返済できない女性に風俗店を紹介するなどして体で返済させようとする業者もいます。いずれも女性の弱みに漬け込んだ悪質な方法です。

家に押しかけてくる

警察に逮捕されるリスクを警戒するせいか、かつての闇金のように家や職場に頻繁に訪問するような業者は減りました。また、今の闇金はネット経由で全国の利用者に貸し付ける業者が大半ですので、自宅に押しかけるケースは減っています。

しかし、「大金を借りて逃げた」「約束したのに払わない」といった場合は別です。闇金が逆上して自宅に来て暴力的な取り立てをしたり、債権を買った怖い取立屋が来る可能性があります。

いつまでも完済できない|関係を断ち切れなくなる

闇金は利用者に対してお金を搾り取ることしか考えていません。そのため、毎週真面目に利息を返済する利用者のことはカモだと考えて逃さないようにします。

完済したいと伝えたら、以下のように「なだめすかす」「はぐらかす」あるいは「無理難題を持ちかける」といった手口を使います。

「無理して完済する必要はない」

「振込先が変わるから入金するのは待て」

「解約手数料を20万円支払え」

「延滞金が発生しているので完済はできない」

結果的にいつまで経っても完済できません。また、完済を受け入れたと思ったら、翌週には押し貸しをしてくるなどして、逃げられないようにします。

闇金にお金を借りると、そんなに簡単に関係を断ち切れないということを理解しておく必要があります。

闇金に借りる前にできること

これまでご説明したように、お金に困ったときの金策として、「闇金に借りるという行為」は最悪の方法と言えます。

そもそもで言うと返済余力が無い状況であれば、他者からお金を借りることはおすすめできませんが、緊急時でやむを得ない状況であれば、以下のような方法を検討してみましょう。

家族・友人に借りる

お金に困っても家族や友人には借りにくいと考える方は多いでしょう。しかし、闇金にお金を借りて追い込まれるぐらいならば、家族・友人に正直に経済状況を説明して、頭を下げてでも借りることが賢明です。

その際、「借用書を書く」「返済方法の約束事を決める」などして、お互い合意の上でお金を借りることが望ましいでしょう。相手も貸しやすくなり、借りた本人も返済義務を強く意識することになります。

公的融資制度で国や自治体から借りる

何らかの事情でお金に困ってる人に対して、国や自治体は融資制度を設けています。例えば、低所得世帯、失業者、保護者、シングルマザーなどは、申請をおこなうことで借入です。

現在居住している自治体の公的融資の窓口に相談すれば、その人に適した融資制度を案内してくれるでしょう。申請から入金まで1ヶ月以上かかるものもあれば、1週間程度で融資を受けられる制度もあります。

審査が甘めの街金に借りる

消費者金融やカードローンが利用できない場合、街金なら借りられるかもしれません。街金とは中小零細の貸金業者で、一般金融よりも比較的審査が甘いのが特徴です。ただし、滞納すると取立ては厳しめです。

気をつけたいのが、街金だと思って利用したら闇金だったというケースです。正規の街金は貸金業に登録済ですので、申し込む前に貸金業登録番号の有無を確認しましょう。

【参考】:登録貸金業者情報検索サービス|金融庁

債務整理をする

お金を借りることばかりを考える前に、ご自身の借金を減らす・帳消しにするという選択肢を検討することも重要です。その際、債務整理という国が認めた借金救済制度を検討してみましょう。

債務整理には3つの手続きがあります。

- 任意整理:債権者と交渉して借金の利息分をカットすることができます

- 個人再生:裁判所を介して借金を最大1/5程度まで減額することができます

- 自己破産:裁判所を介してすべての借金を免責(チャラ)にできます。

債務整理は手続きが複雑です。また、初めての方は自分に合う手続きがわからないでしょうから、弁護士・司法書士に依頼して進めるのが一般的です。

闇金に借りてトラブルに見舞われたときの相談相手

すでに闇金にお金を借りてしまいトラブルに見舞われている方は前述したように社会生活が破綻するリスク生じます。闇金の「取立てをできるだけ早く止める」「関係を解消する」という解決へ動く必要があります。

具体的に解決へ動く場合には2つの相談相手があります。

警察

闇金が逮捕されたというニュースがときどきネットニュースなどに飛び込んできますが、闇金業者は相当数存在しますが、逮捕されるケースは非常に少ないです。

警察は市民に被害を与える法律違反の悪質業者を検挙するのは仕事ではありますが、刑事事件性が高くなければなかなか捜査には動いてくれません。検挙に動くのは「数々の物的証拠」「被害者の増加」が必要で、警察署ごとに優先事項もあります。

そのため、被害届を出したからすぐに捜査に入るわけではありません。「取立てが止まらない…」といった緊急性が高い場合は、むしろ弁護士・司法書士に相談すべきでしょう。

弁護士・司法書士

弁護士・司法書士は法律トラブルに代理人となって介入できる唯一の専門家です。闇金の「取立てを止めたい」「縁を切りたい」といった場合、相手と交渉をおこなってくれます。

弁護士・司法書士は依頼を受けたら、まずは「受任通知」という代理人になったという連絡を相手に通知します。これによって闇金は依頼者に対して取立てをできなくなります。

さらに「元本・利息・延滞金などの支払いを帳消しにする」「今後一切連絡をしない」という交渉をおこないますので、これに成功すれば、支払いは免除されて闇金との関係もなくなります。

闇金に強い弁護士・司法書士ならば交渉業務に慣れており、ノウハウを持っていますので即日で取立てが止まるケースも珍しくありません。急ぎで解決したいならば、このような法律の専門家に依頼することが最適な解決方法と言えます。

闇金に強い弁護士・司法書士ならば交渉業務に慣れており、ノウハウを持っていますので即日で取立てが止まるケースも珍しくありません。急ぎで解決したいならば、このような法律の専門家に依頼することが最適な解決方法と言えます。

まとめ

闇金に借りたいという方は金銭的にかなり苦しい状況でしょう。だからと言って闇金のような違法金融に手を出してしまうと、もっと大変な状況に追い込まれます。

この記事をご覧の方の中には、すでに闇金に借りている方もいらっしゃるでしょう。その場合、できるだけ早く闇金との関係を断つことが経済的にも精神的にも立ち直るために重要なことです。

法律の専門家である闇金に強い弁護士・司法書士に相談して、早期解決を目指しましょう。

-

グリフィン法務事務所

-

-

【営業中】電話相談できます!グリフィン法務事務所事務所詳細

闇金問題で国内トップクラスの実績がある司法書士事務所です。闇金はもちろん違法金融(ソフト闇金、ファクタリング、090金融、LINE闇金、ツケ払い等)も対応します。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題のエキスパートです!お悩みを迅速に解決しますのでご安心ください。【営業中】電話相談できます! -

-

司法書士エストリーガルオフィス

-

-

司法書士エストリーガルオフィス事務所詳細

【闇金解決実績30,000件】闇金・違法金融に強い司法書士事務所です。ファクタリング、LINE闇金などもご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に精通した司法書士が親身に対応させていただきます。【営業中】電話相談できます! -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!【営業中】電話相談できます! -