- うつ病による借金を放置すると悪循環となり、借金まみれになりやすい

- うつ病で借金を返せないときは債務整理で解決できる

- 債務整理にはデメリットもあるがうつ病と借金問題の解消が先決

- うつ病で生活費が足りない場合は公的支援制度の利用が有効

うつ病になると働けなくなり、生活費を補填するための借入れが必要になることもあるでしょう。借金を返したくても思うように働けず、返済のための借入れを重ねて借金まみれになってしまうことも少なくありません。

返済の負担と借入先からの督促などが精神的ストレスとなってのしかかり、うつ病が悪化する悪循環となるおそれもあります。

このような状況に陥ったら放置せず、うつ病と借金の両方について適切に対処することが大切です。

この記事では、うつ病で借金まみれになり、返済できないときの対処法や注意点を解説します。また、臨床心理士のアドバイス、うつ病と借金のアンケート調査も掲載しましたので参考になさってください。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

うつ病で借金まみれになる原因

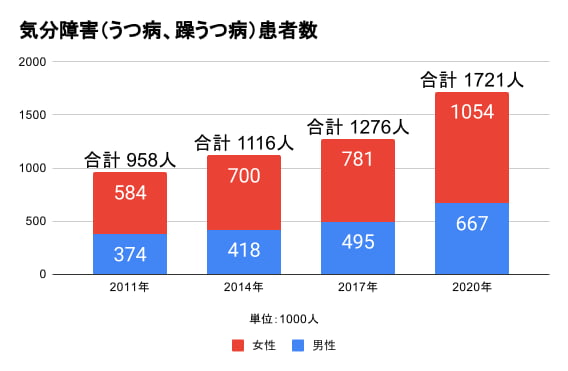

うつ病は、れっきとした病気です。近年、社会の構造が複雑化するにつれて、うつ病になる人が増加しています。

厚生労働省の3年毎の気分障害(うつ病、躁うつ病)患者数の調査をグラフ化しましたが、ご覧のようにうつ病患者が増え続けていることがわかります。

【出典】厚生労働省 患者調査「総患者数,性・年齢階級 × 傷病分類別」

うつ病になると、以下のメカニズムで借金まみれになる危険性もあります。仕事や家庭問題、その他さまざまな事情で大きな精神的負担を抱えている方は、早めの対処を検討しましょう。

働けなくなり借入れに頼ってしまう

うつ病の治療には、心の休養が必要不可欠です。仕事が精神的負担になっている場合は、仕事量を軽減させる必要があるでしょう。重度の場合は、退職して自宅療養などの措置が必要となることもあります。

十分に働けなくなると、収入が減ったり途絶えたりするため、生活費の不安が生じます。貯蓄が十分にない場合や、家族や親族の援助を受けられない場合は、生活のために借入れをしなければならないこともあるでしょう。

うつ病はすぐには回復しないことが多いため、収入がなければ返済も借入れに頼らざるを得ないことがあります。

借入と返済を繰り返すと、あっという間に借金が膨らみ、借金まみれになってしまうことが多いです。

借金苦が原因でうつ病になることも

借金を抱えていると、それだけでも精神的な負担を感じるものです。返済が追いつかなくなり、滞納すると借入先から督促もされます。

滞納を解消できるあてもないまま、繰り返しの督促を受けると、大きな精神的負担がのしかかってくるでしょう。このようなストレスが原因でうつ病になることもあります。

うつ病でも借金は免除されず返済に追われる

貸金業者から借金をしたら、当然ながら契約条件に従って返済しなければなりません。法律上も契約上も、うつ病になったからといって借金の返済が免除されることはないのです。

そのため、うつ病で借金した場合も、借金が原因でうつ病になった場合も、収入や資産が足りなければ返済に追われてしまいます。

放置していると借金が増え続けるとともにうつ病が悪化し、悪循環となるおそれが極めて強いといえるでしょう。

うつ病で借金を返せないときの対処法

うつ病で借金を返せないときは放置せず、以下のように借金問題とうつ病について、それぞれ適切に対処していきましょう。

借入先の金融機関に相談する

軽度のうつ病で仕事の継続が可能な場合や、短期間の休養で復職が見込める場合は、借入先の金融機関に相談してみましょう。

正直に事情を伝えれば、毎月の返済額を減らしてもらえたり、当面は利息のみの支払いとしてもらえる可能性が高いです。1ヶ月程度であれば、返済を待ってもらえることもあります。

ただし、返済期間が長引くと利息の負担が重くなることに注意が必要です。うつ病による収入の減少や停止の状態が長引きそうな場合は無理をせず、次の対処法を検討するようにしましょう。

家族や親戚に相談する

できれば、家族や親戚に返済への協力を相談してみることをおすすめします。身近な人が肩代わりして貸金業者に返済してくれれば、精神的負担は大幅に軽くなるでしょう。

後に肩代わりしてもらったお金を返す必要があるとしても、貸金業者への借金が残っている状態よりは気が楽になるはずです。

身近な人に借金のことを打ち明ける際に精神的負担を感じるかもしれませんが、うつ病になったら一人で問題を抱え込むことは禁物です。

信頼できる人には、うつ病のことと一緒に借金のことも打ち明けるようにしましょう。

債務整理を検討する

借金を返す目処がまったく立たない場合には、債務整理がおすすめです。

債務整理とは、法律に則った方法で借金を減らしたり、ゼロにしたりすることが可能な手続きのことです。

債務整理をすることに後ろめたさを感じる人もいますが、国が認めた正当な救済制度なので、悪いものではありません。

正当な手段で借金を減免することで、精神的な負担も大幅に軽減されることでしょう。

うつ病の治療を受ける

うつ病のカウンセリング経験が豊富な臨床心理士の田中淳一さんに、うつ病と借金の関係、うつ病の治療や対処法についてお話しを伺いました。

Q1:うつ病はどのような人がなりやすいのでしょうか?

生真面目、几帳面、完璧主義、人の目を気にする、人に助けを求められず、自分で抱え込んでしまう傾向がある人がうつ病にかかりやすいです。

完璧主義の人は、「こうであらねばならない」という思いが強いので、理想と現実のギャップがあると、落ち込みやすくなります。

そういう方は、理想が高いことが多く、失敗した場合、自分を恥じる気持ちが強いので、周囲に相談できず、自分で抱え込んでしまいます。

こうした理由で、ちょっとしたつまずきがあると、うつのスパイラルに入りやすくなってしまいます。

Q2:うつ病の人が借金が増えるのはどうしてでしょうか?

うつ病の人は、視野が狭窄して、長期的なこと、計画的なことが考えられなくなります。そうなると、とりあえず、足りないお金は、手っ取り早く借金で補填してしまおうとします。

一回、借金で補填されれば、次の返済までは、心が落ち着きます。ですが、すぐに返済日が来てしまいますので、同じように借金を繰り返してしまいます。

借金で追い込まれた人は、今の苦しい状況を早く抜けたいと思います。その焦りが一発逆転を狙いに、ギャンブルに向かわせます。ギャンブルは負けるように出来ていますので、また借金が膨らむ悪循環になります。

また、今の苦しい状況を見ないようにする行為として、買い物などの浪費行動もみられます。買い物をした時の、スカッとした気分を味わうことで、借金をしている状況が一瞬忘れられます。当然、借金は膨らんでいきます。

Q3:うつ病の人がギャンブル・浪費をしないための対処法はありますか?

自分で抱え込まずに、病院や専門機関への相談が必要です。

うつ病のきっかけが失職や仕事が見つからないなど経済的な理由の場合は、今の生活を見直して、新しい職を見つける必要があります。

借金の清算の方法も、地域の生活相談課に行けば相談に乗ってくれます。うつ病は病院に行き、処方をしてもらい、心身共に休ませる必要があります。

専門家の人と話をすることで、ギャンブルや浪費などの、衝動的で、その場しのぎの対処法に走らないことができます。さらに、将来を見据えた現実的で計画的なプランを立てることが出来ます。

Q4:うつ病の治療方法について教えてください。

うつ病は病気ですので、病院へ行き、薬を処方してもらう必要があります。

うつの症状をある程度抑えてから、うつ病の原因を取り除いてきます。

うつ病の原因はさまざま考えられますが、ストレスによる反応性のうつ病であれば、そのストレスを取り除けば、うつ症状は治まります。

経済的な理由であれば、新しい職が見つかり、月々の給料が入ってくれば、うつ症状は治まります。

借金が原因であれば、借金の整理のために、弁護士や司法書士に相談して、借金返済のめどがたてばうつ症状は治まります。

また複合的な原因(借金、失職、ギャンブル依存、気質、幼少期のトラウマなど)が考えられる場合、カウンセリングを受けて、一つ一つ、問題を整理して、うつ病の回復に取り組んでいく必要があります。

大崎セラピールームでは、うつ病のカウンセリングも行っております。お気軽にお問合せ下さい。

うつ病で返せない借金を債務整理で解決する方法

債務整理には、任意整理、個人再生、自己破産という3種類の手続きがあります。

うつ病と診断された人も利用可能です。状況に合った手続きを選択して行うことで、借金問題は解決できます。

任意整理

任意整理は、債権者との直接交渉によって借金を減らす方法です。将来利息をカットし、残った残金を3~5年の分割で返済する内容で和解を結ぶのが一般的です。

原則として元金は減額できないため、任意整理をするためには基本的に安定収入が求められます。ただし、返済期間や毎月の返済額、和解後に返済を開始する時期については交渉が可能です。

そのため、毎月の返済額を減らせば返済を継続できる人や、返済を数ヶ月待ってもらえれば返済できるようになる人に向いている手続きといえます。

基本的には、うつ病が軽度で仕事の継続が可能な人が対象となるでしょう。

ただし、自力での返済が難しい場合でも、身内の人に返済を手伝ってもらえる場合は、任意整理で借金を減らすことも検討してみるとよいでしょう。

個人再生

個人再生は、裁判所の手続きを利用して借金を大幅に減額できる手続きです。元金・利息・遅延損害金を含めた借金総額を、5分の1~10分の1程度にまで減額できます。

例えば、借金総額が500万円以下なら、返済額を100万円にまで減らすことが可能です。

ただし、減額後の借金を原則3年、最長5年で完済できるだけの安定収入が見込める場合でなければ、裁判所の認可決定が得られません。

毎月の返済額は、一般的に任意整理よりも大幅に減りますが、それでもある程度の安定収入は必要です。そのため、やはり基本的には、うつ病が軽度で仕事の継続が可能な人が対象となります。

ただし、「安定収入」は、必ずしも債務者本人の収入でなくても構いません。配偶者のなど身内の人に十分な収入があり、家計の中から確実に返済できる見込みが認められる場合には、裁判所の認可決定が得られます。

したがって、身内の人の協力が得られる場合でも、借金総額が大きい場合は個人再生を検討してみるとよいでしょう。

自己破産

自己破産とは、裁判所の手続きを利用して、借金の返済義務を全面的に免除してもらうことが可能な手続きです。

裁判所で免責が許可されると借金がすべてなくなるので、無収入の人も利用できます。そのため、重度のうつ病で当面は働けないという人には、自己破産が向いています。

なお、自己破産には「免責不許可事由」があることに注意が必要です。免責不許可事由があると、原則として借金の返済義務が一切免除されません。

免責不許可事由の主な例として、浪費やギャンブルのために借金をした場合、自己破産の申し立て前に特定の債権者にのみ優先的に返済した場合などが挙げられます。

ただし、免責不許可事由があっても、状況によっては裁判所の裁量で免責が許可されることもあります。このことを「裁量免責」といいます。

うつ病の影響で借金問題が悪化した場合には、医師の診断書を裁判所に提出することで、裁量免責が得られる可能性が高まります。

債務整理のデメリットについて知っておくべきこと

債務整理には、デメリットもあります。手続き後に困らないよう、主なデメリットについて確認しておきましょう。

ブラックリストについて

債務整理をすると、信用情報機関のデータベースに事故情報が登録されます。その影響で、一定期間は新たな借入れや各種ローン、クレジットカードなどの利用が難しくなります。これが、いわゆる「ブラックリスト」の問題です。

ただし、一定期間が経過すると事故情報が削除され、ブラックリストから解放されます。事故情報が削除されるまでの期間の目安は、以下のとおりです。

| 任意整理 | 完済日から5年 |

|---|---|

| 個人再生 | 再生手続開始決定から7年 |

| 自己破産 | 破産手続開始決定から7年 |

なお、債務整理をしなくても、うつ病で借金を返せなくなり滞納が2~3ヶ月続くと、ブラックリストに登録されてしまいます。

その場合、滞納を解消した上で5年程度が経過しなければ、ブラックリストから解放されません。したがって、借金の返済が難しい場合には、早期に債務整理で解決した方がよいといえるでしょう。

財産の処分について

自己破産をすると、高価な財産は処分されてしまいます。ただし、以下の財産は「自由財産」として保有できます。

- 生活に必要な家財道具

- 99万円以下の現金

- その他の財産で評価額20万円以下のもの

実際には、自己破産をした人の6~7割は、何も財産を失わずに免責が許可されています。

個人再生では基本的に財産を処分する必要はありませんが、ローンが残っている商品は引き揚げられてしまいます。また、高価な財産がある場合には、返済額が思うように減らない可能性があることにも注意が必要です。

任意整理では、財産を処分する必要はありません。

保証人にかかる迷惑について

保証人がいる場合、自己破産または個人再生をすると、保証人が残債務の返済請求を受けてしまいます。保証人付きの借金を除外して申し立てることはできません。

なぜなら、自己破産と個人再生は裁判所の決定をもって強制的に借金を減免する手続きであるため、すべての債権者を平等に扱うことが求められるからです。このことを「債権者平等の原則」といいます。

その点、任意整理は裁判所を介しない手続きなので、手続きの対象とする債権者を自由に選べます。保証人付きの借金を除外して任意整理をすれば、保証人に迷惑がかかることはありません。

ただ、借金総額が大きい場合は任意整理では解決が難しいこともあります。自己破産または個人再生をする場合には、事前に保証人に事情を話して理解を得るようにしましょう。

保証人も返済できない場合には、保証人にも債務整理をしてもらうことで最終的に解決できます。

うつ病で借金まみれになったときにやってはいけないこと

うつ病で借金まみれになっても、以下の行為は控えましょう。借金問題が悪化するだけでなく、うつ病が悪化して悪循環が加速するおそれがあるので、注意が必要です。

借金を放置する

返せない借金を放置すると、以下の流れで、最終的には財産を差し押さえられることがあります。

- 滞納した翌日から高利の遅延損害金が加算される

- 債権者から繰り返し督促される

- 滞納後2~3ヶ月で残債務を一括請求される

- 同じころ、ブラックリストに登録される

- 債権者からの督促が続く

- 督促を無視していると裁判を起こされる

- 給料や預貯金などの財産を差し押さえられる

めぼしい財産が何もない場合は、事実上、差し押さえを受けることはありません。しかし、債権者からの督促や裁判手続きは、精神的に非常に大きなダメージを受けるものです。

うつ病が悪化する可能性が高くなるので、借金を放置してはいけません。

無理して働く

うつ病と診断されたら、無理して働くことは控えましょう。何とかして返済するために仕事を続けるばかりか、仕事を増やす人もいますが、うつ病を悪化させる原因となってしまいます。

うつ病が重度になると、まったく働けなくなります。回復までに長い期間を要するようになるので、余計に返済が難しくなってしまうことに注意が必要です。

無理をせず、借金問題については身近な人に相談したり、債務整理を検討するなどして解決を図るのがおすすめです。

他社から借りる(闇金を含む)

返済のために他社から借りると、利息の負担が増えるため、みるみるうちに借金が膨れ上がってしまうことがほとんどです。借金が膨らむと自己破産しか解決方法がなくなりますし、借入残高が増えるにつれて精神的負担も重くなっていくでしょう。

闇金から借りることは、絶対にやめておきましょう。闇金は年利にして数百%から千%を超える法外な利息を要求してくるため、返済することはほぼ分可能です。

返済できなければ、脅迫的な取り立てや悪質な種々の嫌がらせを受けてしまいます。うつ病だといっても、容赦はされません。闇金は借り手を精神的に追い込んでお金を払わせようとしてくるので、闇金に関わるとうつ病が悪化するおそれが非常に強いです。

うつ病で生活費が足りないときに利用できる公的支援制度

うつ病で十分に働けなくなったら、借金問題は債務整理などで解決するとしても、生活費が不足することもあるでしょう。

生活費に不安がある場合には、借入れに頼らず、次のような公的支援制度の利用を検討しましょう。

| 傷病手当金 | 病気や怪我で休業中、給料が得られない場合に、加入している健康保険から支給される。 |

|---|---|

| 失業保険 | 退職した場合、条件を満たせば一定の保険金が支給される。ハローワークで申請する。 |

| 労災保険 | 業務が原因でうつ病になった場合、労災の認定を受けると治療費や休業中の補償など、さまざまな給付が受けられる。一般的には勤務先を通じて労働基準監督署へ申請する。 |

| 生活福祉資金貸付制度 | 低所得者や高齢者、障害者の生活を支援するための公的な貸付制度。社会福祉協議会で申請する。 |

| 障害年金 | 障害の程度など一定の条件を満たせば、加入している国民年金や厚生年金から年金が支給される。申請先は年金の種類によって異なるので、年金事務所で要確認。 |

| 精神障害者福祉手帳 | 精神障害に認定されると、税金や公共料金の減免など、さまざまな優遇措置が受けられる。 |

| 自立支援医療制度 | 精神疾患に関する治療費について、所得に応じて自己負担額が軽減される。市区町村の役所で申請する。 |

| 心身障害者医療費助成制度 | 心身に障害がある場合に、医療費の一部負担金が支給される。市区町村の役所で申請する。 |

| 生活保護 | うつ病で働けず収入が得られない場合、最低限の生活費や医療費などが支給される。社会福祉事務所で申請する |

各制度にはそれぞれ利用条件があるので、一度、役所の生活福祉課などで相談してみるとよいでしょう。

うつ病による借金問題で弁護士・司法書士に相談・依頼するメリット

うつ病で借金を返せなくなったら、法律の専門家である弁護士または司法書士に相談してみることをおすすめします。相談するだけでも最適な解決方法をアドバイスしてもらえるので、精神的負担が軽減することでしょう。

債務整理を依頼すれば、次のようなメリットも得られます。

- 受任通知の送付により督促が止まる

- 返済も一時的に止まる

- 複雑な手続きを一任できる

- 債権者や裁判所と自分でやりとりする必要がなくなる

- 専門家が手続きを的確に行うので、有利な結果が期待できる

弁護士・司法書士への依頼後、数日中に督促と返済が止まるので、その時点で精神的に楽になります。その後はうつ病の療養に専念できるようになるので、弁護士・司法書士に依頼するメリットは大きいといえるでしょう。

うつ病と借金についてのアンケート調査

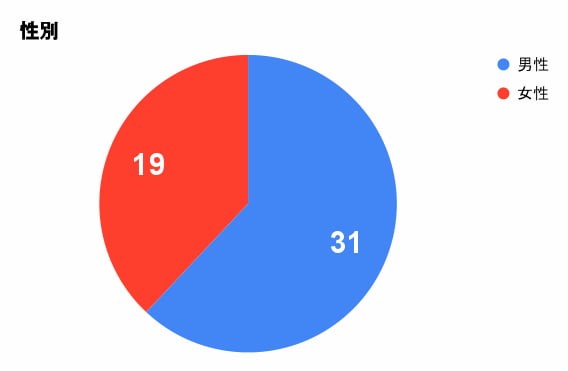

うつ病になって借金で苦しむ人の実態をつかむために、「自分がうつ病だと自覚しており、借金がある人」を50人募集して、アンケート調査を実施しました。

調査媒体:クラウドワークス

有効回答数:50人

調査期間:2023年10月10日~10月12日

性別

本アンケートでは、男性が34人で女性が16人と約7割が男性でした。ただし、厚労省のうつ病患者数の調査では、女性が6割を超えています。

これは、女性の方が自分の心身の変化に自覚的な人が多いからかもしれません。

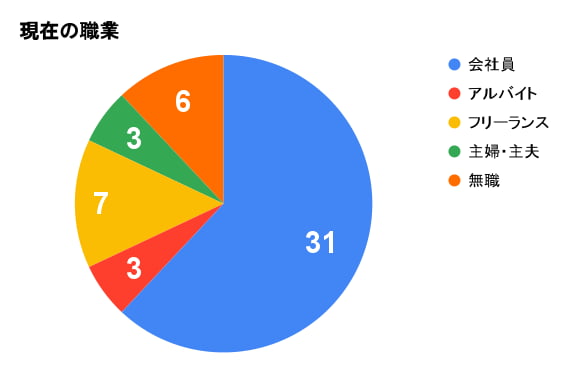

現在の職業

会社員が31名で全体の約6割です。うつ病を抱えながらも仕事に従事している方が多いことがわかります。

一方で、約4割の方が経済的に不安定なフリーランスやアルバイト、主婦(主夫)でした。また、無職の方も6名いました。うつ病で借金を抱えて経済的に苦しまれている方が多いことがわかります。

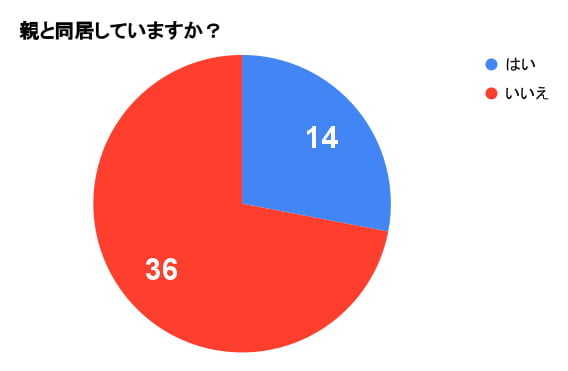

親と同居していますか?

約7割の方が親とは別居、約3割が同居という結果でした。

親元で生活することで経済的な負担は軽減できるケースが多いですが、実際はうつ病になると、様々な理由から経済的に行き詰まる人が多いようです。

どのような原因で借金が増えてしまいましたか?

うつ病で借金が増えるケースで多いのが、ギャンブル、買い物、生活費への充当でした。

ギャンブルは勝てば一時的にハイになれるため、それを求めてハマってしまうようです。また、買い物による散財も一時的に気分が良くなるため女性に多く見られます。

うつ病で仕事を続けられなくなって生活費として借り入れをして、返済のために借金を繰り返す方も多いようです。

いずれにしても、うつ病で借金を抱えて生活を立て直すのは容易ではありません。

(45歳男性)

(27歳女性)

(42歳女性)

(39歳男性)

(52歳女性)

(46歳男性)

(43歳男性)

(49歳男性)

(45歳女性)

(47歳男性)

(29歳男性)

(43歳男性)

(34歳女性)

(35歳男性)

(36歳女性)

(33歳女性)

(48歳男性)

(38歳女性)

(33歳女性)

(36歳男性)

(51歳男性)

(39歳男性)

(22歳男性)

(29歳男性)

(42歳女性)

(35歳男性)

(55歳男性)

(45歳男性)

(36歳男性)

(31歳男性)

(35歳女性)

(43歳男性)

(42歳女性)

(34歳女性)

(45歳男性)

(46歳女性)

(51歳男性)

(32歳女性)

(43歳男性)

(39歳男性)

(38歳男性)

(35歳男性)

(50歳男性)

(39歳女性)

(36歳女性)

(35歳女性)

(45歳女性)

(40歳男性)

(34歳男性)

(34歳男性)

借金額はいくらですか?

借金額は19人(約4割)の方が50万円未満、18人(約4割弱)が50万円~100万円、10人(2割)が100万円~300万円、3人が300万円以上でした。

2割以上が100万円以上の借金を抱えており、うつ病によって収入が少ない中で多額の借金を返済するのは簡単ではありません。

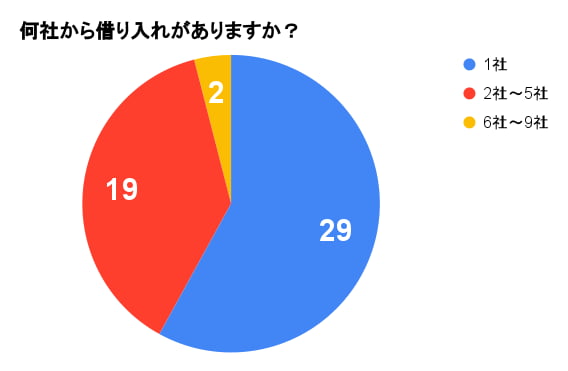

何社から借り入れがありますか?

貸金業者からの借り入れ数は、1社は29人(約6割)、2社~5社が19人(約4割)、2人が6社~9社でした。

うつ病で借金がある人は、多重債務に陥っている人が多いことがわかります。

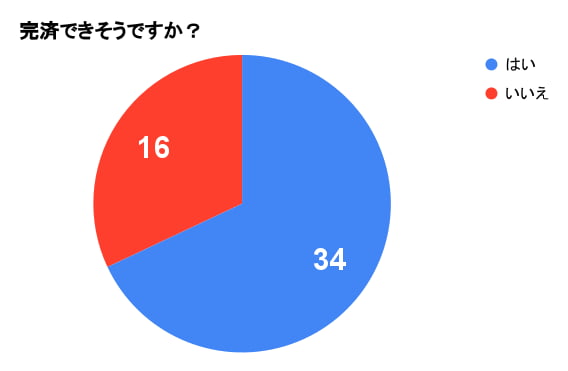

完済できそうですか?

完済できそうと回答したのは34人(約7割)、いいえと回答したのは16人(約3割)でした。

うつ病の人は責任感が強い人が多いためか、何とかして完済しようと考えている方がいるようです。

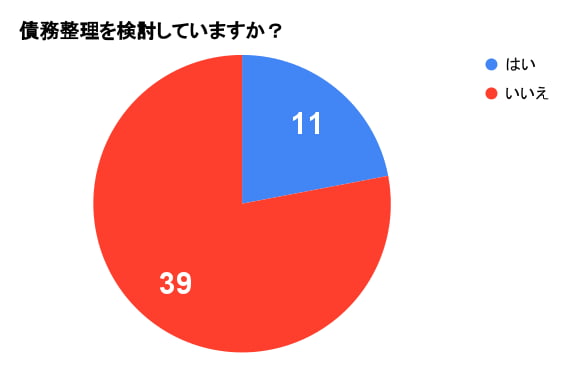

債務整理を検討していますか?

債務整理を検討していると回答した人は11人(約2割)、いいえと回答したのは39人(約8割)でした。

債務整理はおこなわず、完済を目指している人が多いことがわかります。

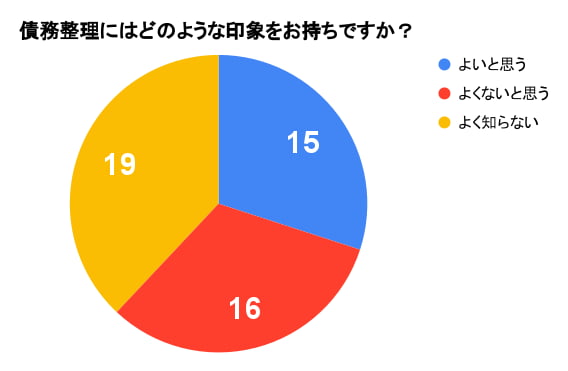

債務整理にはどのようなイメージがありますか?

債務整理は良いことだと思うと回答した人は15人(約3割)、よくないことだと思うと回答したのは16人(約3割)、よく知らないと回答したのは19人(約4割)でした。

債務整理を肯定あるいは否定する人はほぼ同数で、そもそも債務整理について詳しくしらない人も多いという結果でした。

まとめ

うつ病で借金を返せなくなったら、放置せず、早めの対処が大切です。うつ病については適切な治療を受け、借金問題については一人で抱え込まず、身近な人や弁護士・司法書士に相談しましょう。

ただ、借金問題については、肩代わりや保証人の問題などでトラブルに発展するおそれもあります。そのため、まずは弁護士・司法書士に相談して最適な解決方法を検討するのがおすすめです。

借金問題は債務整理で解決できます。精神的負担を軽減するためにも、早めに弁護士・司法書士へ相談してみましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -