- 闇金は違法貸金業者であり「借りたお金の返済義務はない」

- 闇金の見分け方は「法外な利息」「携帯電話のみでの営業活動」

- 闇金は名簿、広告、X(ツイッター)などから利用者を勧誘している

- 闇金に借りると返済できずに犯罪行為に巻き込まれる

- 弁護士・司法書士に依頼すれば取立てはすぐに止まる、返済も不要

お金に困っている人が、消費者金融やキャッシングのような正規の金融機関で借り入れできないときに、つい手を出してしまうケースが多いのが「闇金」です。

闇金は法外な金利で貸し付けるため、一度借りてしまったら借金は雪だるま式に増えて、さらに厳しい取立てにより返済地獄から抜け出せなくなります。

しかし、結論から言うと、闇金は違法な金融業者ですので、借りたお金の返済義務はありません。

この記事では、闇金とは何か?違法な利息の実態から詐欺的な集客の手口、取立てを受けた際の対処法までを解説します。

また、闇金問題は弁護士・司法書士に依頼して解決するのが最適な方法です。緊急の場合、早めに相談して解決しましょう。

-

グリフィン法務事務所

-

-

※このお時間はメールにてご相談ください!グリフィン法務事務所事務所詳細

闇金問題で国内トップクラスの実績がある司法書士事務所です。闇金はもちろん違法金融(ソフト闇金、ファクタリング、090金融、LINE闇金、ツケ払い等)も対応します。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題のエキスパートです!お悩みを迅速に解決しますのでご安心ください。※このお時間はメールにてご相談ください! -

-

司法書士エストリーガルオフィス

-

-

司法書士エストリーガルオフィス事務所詳細

【闇金解決実績30,000件】闇金・違法金融に強い司法書士事務所です。ファクタリング、LINE闇金などもご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に精通した司法書士が親身に対応させていただきます。※このお時間はメールにてご相談ください! -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!※このお時間はメールにてご相談ください! -

闇金とは

闇金とは、悪質な集客手口を使って利用者を集め、超高金利で貸付をおこない、法外な利息を支払わせる違法貸金業者のことです。

消費者金融やカードローンのような正規の貸金業者から借り入れができない人や金融ブラックの多重債務者をターゲットに融資をおこないます。

お金に困っている利用者の弱みにつけこんで、トサン、トゴのような法外な利息で貸付けをおこないます。そして、利用者がいざ返済できなくなると執拗に取立て・嫌がらせをします。

回収するためには手段を選ばず、利用者本人だけでなく、家族・親戚・友人・職場にも連絡をして返済を迫るようなことを平然とおこないます。

最近では「ソフト闇金」と呼ばれるような、強引な取立てはおこなわず、親切を装いながら、利息だけを長期に渡って払わせるような手口も増えています。

また、SNSなどで個人間融資の親切な貸主を装って融資を促す手口もよく使われます。

いずれにしても、運営者は反社会勢力です。いくらお金に困っても闇金を利用することはおすすめできません。

もしも「闇金に借りて返済できない…」「闇金の取立てに遭って困っている…」という方はできるだけ早く相手との関係を断ち切ることが最も重要です。

「闇金」と「消費者金融」の違い

消費者金融含め正規の金融機関は貸金業法に定められた中で広告や融資と回収をおこないます。また、貸金業を営むためには、都道府県や財務局に登録が必要です。

一方、闇金は貸金業法などお構いなしで独自のルールで定めた法外な金利で融資をおこないます。支払いが滞ると恫喝・嫌がらせを用いて取立てをします。当然ながら、貸金業の登録はしていません。

つまり、闇金と正規の貸金業者との違いは以下のような違法行為のあるなしで決まります。

| 正規の貸金業者 | 闇金 | |

|---|---|---|

| 認可 | 都道府県、国(財務局)届出済 | 無登録・無許可営業 |

| 所在地 | 届出済の住所を公表 | 非公表 (携帯電話のみで営業) |

| 利息 | 借入れ金額に応じて年利15~20% | 法外な複利による利息。年利300%以上~ |

| 取立て | 法律の範囲内 | 違法で執拗な取立をおこなう |

闇金って本当にあるの?

この記事をご覧の方の中には、闇金って本当にあるのか?存在するのか?と疑問を持っている方もいるでしょう。

ちょっと怪しい貸金業者にネットから申込みをした後に、「もしや闇金じゃないのか?…」と不安になって業者名や口コミ・評判について調べる方もいます。

結論を言うと悪質な闇金は本当にいます。闇金は漫画や映画だけの世界ではありません。

相手の正体が闇金だと分かったのは、実際に取立てや嫌がらせを受けるようになってからということはよくありますが、借りてしまったら時すでに遅しです。悪質な闇金からの電話に怯える毎日を過ごすことになりかねません。

当サイトに相談が寄せられた体験談をご紹介します。ご覧のように闇金は本当に実在しますので、いくらお金に困っても怪しい金融業者には借り入れをしないようにしましょう。

闇金の現在とは?

闇金はその時代や状況を反映して、かたちを変えて存在しています。かつて反社会勢力が運営する闇金の暴力的で強引な取立てが社会問題になりましたが、警察の取り締まり強化によって、その手の闇金は激減しました。

現在では、警察に摘発されにくいようにかたちを変えた新手の闇金が増加しています。現在の闇金の多くは、自らの所在を明かさずにネット経由で利用者を勧誘する手口が主流です。

対面での融資はおこなわず、名簿、SMS、メール、SNSなどをフルに活用して利用者を集めて、悪質な貸付をおこないます。

また、ファクタリングや現金化のような金融サービスを装って闇金だとバレないようにして貸付をする手口も増加しています。

そのような闇金業者とは別に、個人がSNSや掲示板を使って副業として闇金行為をおこなう個人間融資(闇金業者が個人を装うケースもある)も増えています。

個人貸主が闇金を真似て高金利で貸し付けて、しつこい取立てをするのでこれも厄介な存在です。

いずれにしても、現在もこのように闇金業者はたくさん存在しますので、怪しい貸金業者を安易に利用してしまうと大きなトラブルに巻き込まれることになります。

闇金は減っていない

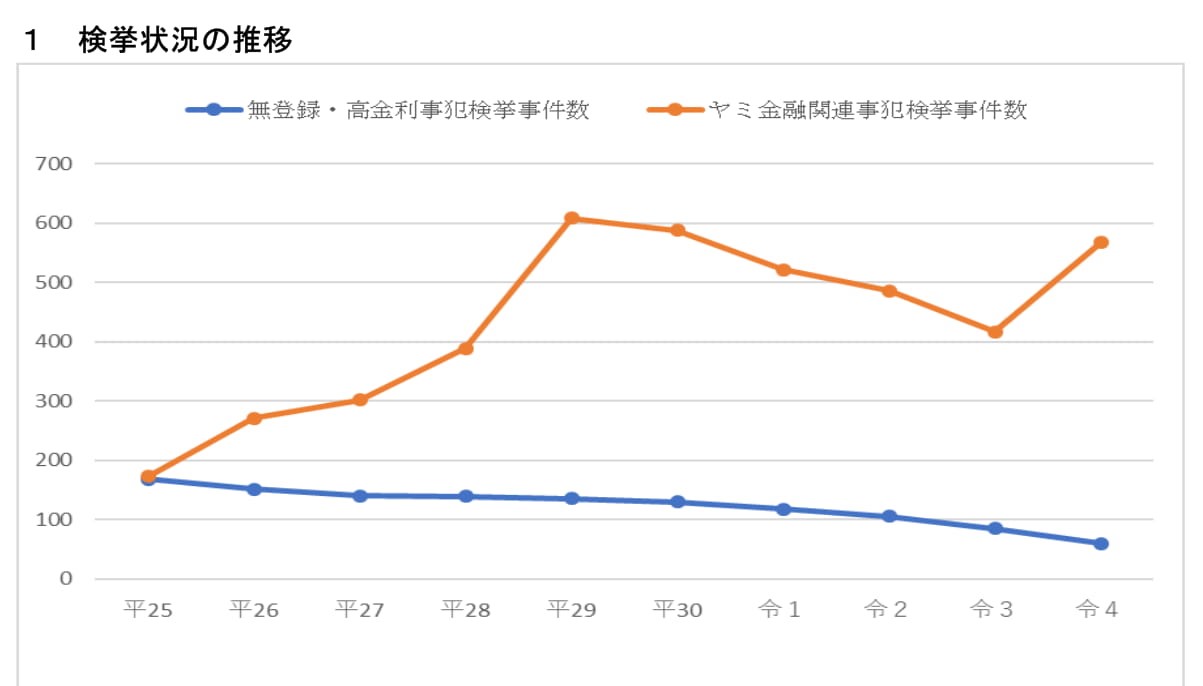

令和4年6月に警察庁が発表した闇金の検挙状況ですが、これを見ると「無登録・高金利事犯検挙事件数」は平成24年から横ばいが続いているものの、「ヤミ金融関連事犯検挙事件数」は平成26年から大きく伸びていることが分かります。平成29年をピークに徐々に下がりつつありますが検挙数は多いままです。

中でも中小企業を対象にした090金融による違法融資の事件が増えているようです。闇金の被害者は個人だけでなく、自営業者、経営者にまで及んでいることが分かります。

闇金の種類と手口

下記のような種類の手口を用いて利用者からお金を搾り取る悪質な金融業者がいます。いずれも「無許可営業」「法外な金利」「悪質な取立て」をおこないますので、実体は闇金と同じです。

闇金業者は種類(かたち)を変えて悪質かつ違法な貸し付けをおこなっていますので決して利用してはいけません。

| ソフト闇金 | ソフトで親切な対応を装おって利用者を増やす新たな闇金の手口。 |

| 給料ファクタリング | 給料を債権として買取り高額な手数料を差し引いて支払う手口 |

| 個人間融資 | 個人の貸し借りを装い法外な金利で融資を持ちかける手口 |

| 090金融 | 携帯電話だけを使って勧誘と違法融資を持ちかける手口 |

| LINE闇金 | LINEだけで借りれると利用者を騙す闇金の手口 |

| Twitter闇金 | Twitter上で勧誘・融資を行う闇金の手口 |

| システム金融 | 事業者をターゲットに手形や小切手を担保に融資する手口 |

| 自動車金融 | 自動車を担保に法外な金利で融資する手口 |

| クレジットカード現金化 | 安い商品をカードで高額購入させてキャッシュバックする手口 |

| ツケ払い・後払い現金化 | 商品を後払いで購入させてお金を支払い、手数料を含め支払わせる手口 |

| 先払い買い取り | 物品の買取金額を振込むが、実際には買取らずキャンセル料を請求する手口 |

| 押し貸し | 勝手に銀行口座に振り込んで法外な利息を請求する手口 |

| 整理屋 | 借金整理を提案しておきながら何もせずに手数料だけ取る手口 |

| 取り立て屋 | 返済できない利用者に強引に取り立てをする手口 |

| ギフト券買取り | ギフト券を買取った体で貸し付けをおこない法外な金銭を取る手口 |

| 紹介屋 | 他の闇金を紹介して高額な紹介料を取る手口 |

| チケット金融 | チケット(商品券など)を後払いで売って高額を支払わせる手口 |

| 家具リース金融 | 家具を闇金が買い取ってリースと称して法外な利息を取る手口 |

闇金の4つの違法行為

闇金は存在自体が違法貸金業者ですが、さまざまな違法行為をおこない利用者を陥れてお金を搾り取ります。

その中でも法律違反となる主な違法行為は4つあります。

出資法違反

出資法とは、「出資の受入れ、預り金及び金利等の取締りに関する法律」のことです。この出資法が定める上限金利は15~20%です。つまり20%以上の年率でお金を貸す行為は犯罪になります。

闇金は、年率20%どころか年率300%以上もの高利でお金を貸す業者も多く、それらは明らかな違法行為です。

無登録営業

貸金業を営むためには「国(財務局)」あるいは「都道府県」に貸金業者としての登録が必要です。登録が認められると「登録番号」が発行され、貸金業者のホームページには必ず「東京都知事(1) 第○○〇〇」のような番号が書かれています。

闇金は当然ながら、無登録で貸金業をおこなっていますので違法行為にあたります。

ちなみに貸金業者として登録しているかどうかは金融庁の下記ページから検索して調べられます。

【参考】登録貸金業者情報検索入力ページ

不法原因給付

民法の第708条に「不法原因給付」というものがあります。これは、「不法な原因のために給付をした者は、その給付したものの返還を請求できない。」というものです。

しかし、闇金は不法に貸し付けたお金に法外な金利を乗せて違法請求してきます。

このような不法に貸付けたお金は不法原因給付にあたりますので、闇金から借りたお金は返済する必要はないということを覚えておきましょう。

取立規制法違反

闇金と言えば、借金の取立ての厳しさが知られています。大声を出して威嚇・恫喝により暴力的な取立てをおこなうのを常としてきました。

また、何度もしつこく電話をかけてくる、メールを送ってくる、職場や身内に電話するなど、嫌がらせ行為による取立てをおこないます。

貸金業法第21条には、以下のような取立てに関する規制が記されています。闇金が法律を守らずに取立てをしていることがよく分かります。

- 不適当な時間に訪問取立、電話取立てなどをおこなうこと

- 正当な理由なく債務者の職場に電話すること

- 債務者以外への返済要求

- 債務者の借り入れの事実を他人に知らせること ほか

【引用】貸金業法

闇金かどうかの判断をするための3つの見極め方法とは

最近の闇金の中には、一般の貸金業者のように親身な対応を装うものがいるため、うっかり借りてしまう人は少なくありません。「相手が闇金だと気付かなかった…」というケースはよくあります。

以下のいずれかに該当するなら闇金と考えて間違いありません。

- 法外な金利(トイチ、トサン、トゴ)による貸し付けをおこなう

- 携帯電話のみで融資をおこなう(090金融)

- 脅しや恫喝・しつこい取立て・嫌がらせをおこなう

それぞれの見極め方法を解説していきます。

法外な金利(トイチ、トサン、トゴ)による貸し付けをおこなう

闇金は法外な金利を設定してお金を貸しますが、その代表的なものが「トイチ」「トサン」「トゴ」という金利の種類です。

トイチとは、10日で1割の利息のことで年利は365%です。例えば10万円借りたとして、返済しないと10日目には1万円の利息が発生します。20日目には、この11万円に対してトイチの複利が発生しますので12.1万円の金額になります。

トサンの場合には、10日で3割の利息で年利は1,095%にもなります。

闇金の怖いところは、さらに複利という利息計算を用いることです。元金の利息を次の元金に組み入れるため、返済額が雪だるまのように増えていくことになります。気がついたときには年利がどれぐらいなのか分からないほど膨れ上がります。

利息制限法の上限は年利20%ですので、闇金が用いるトイチ、トサン、トゴの利息がいかに暴利であるのかが分かります。

利息の計算は以下のような計算式で簡単に算出できます。もしも、「違法な利息で融資を受けている」「正確な利息計算をしたい」ということであれば、まずは弁護士・司法書士に相談してみるとよいでしょう。

【利息の計算式】

利息 = 貸付金 × 利率 × 日数 ÷ 365日

【利率の計算式】

利率 = 利息 × 365日 ÷ 日数 ÷ 貸付金

携帯電話のみで融資をおこなう(090金融)

闇金からのダイレクトメールや広告に表記されているのは携帯電話番号だけです。本来、貸金業者として認可を受けるためには事務所の固定電話での登録が必要です。

しかし、闇金は警察や弁護士に居場所をバレる事を最も恐れるため、事務所の住所などは一切明かさずに携帯電話だけで営業をおこないます。

このような貸金業者を090金融と言いますが、正規の金融機関はホームページに固定電話の記載が義務付けられており、取立ても固定電話でおこないます。

携帯電話だけで貸金業を営んでいるのは「闇金」だと考えて間違いありません。

脅しや恫喝・しつこい取立て・嫌がらせをおこなう

闇金は支払いが少しでも遅れると早朝・深夜に関わらずしつこく電話・メールをしてきます。そこでは、怒鳴り散らしたり・脅したりと暴力的な取立てをおこなうのが常です。また、電話に出なかったりメールを無視すると様々な嫌がらせをされたりします。

利用者を怖がらせておとなしく支払わせるために、そのような強行的な態度により従わせるわけです。

一般の貸金業者はこのような催促・取立てをおこなうことはありません。法律で禁じられているからです。利用者を怖がらせたりする過度な催促をしたりするのは闇金だけです。

闇金業者の集客の4つの手口とは

闇金業者は新たな顧客を獲得するために様々な悪質・詐欺的手口を用いて集客をおこないます。

- 名簿業者から多重債務者の名簿を入手する

- 官報の情報から個人情報を入手する

- スポーツ新聞、夕刊紙に広告を出す

- X(ツイッター)から集客する

特に、怪しい融資のダイレクトメール、広告、営業、SNSによる誘い文句には要注意です。

名簿業者から多重債務者の名簿を入手する

様々な属性の個人情報を販売する「名簿ビジネス」というものがあります。そんな名簿業者では、「過去に自己破産をした人」「多重債務がある人」「資金繰りが厳しい会社」などの氏名、住所、携帯番号、FAX番号、メールアドレスなどが取引されています。

闇金はそれらの名簿を購入して、営業をおこない顧客を集めています。怪しい融資の営業メール、FAXが送られて来たら要注意です。

官報の情報から個人情報を入手する

国が発行する機関紙に官報というものがあります。国の広報紙的な役割を果たすもので、行政機関の休日を除き毎日発行されています。そこには自己破産、個人再生をした人の氏名・住所が掲載されます。

この官報情報に載った人あてにダイレクトメールを送りつけてくる闇金業者があります。自己破産により正規の貸金業者からお金を借りれなくなった人に融資の案内をおこない顧客を集める手口です。

スポーツ新聞、夕刊紙に広告を出す

スポーツ新聞、夕刊紙などの「お金を貸します」といった3行広告を出している貸金業者には要注意です。

「無担保」「即日融資」「審査なし」などの甘い誘い文句で融資をうたっている業者は、ほぼ闇金と考えて間違いないでしょう。

中には大手消費者金融に似た社名(屋号)を名乗る闇金も多く、うっかり騙されそうになりますが信用してはいけません。

X(ツイッター)から集客する

昨今、増えているのがX(ツイッター)などSNSを利用した闇金業者の融資です。

ハッシュタグで「個人融資」「お金貸します」などのツイートをおこない顧客を集めて違法融資を繰り返す手口があります。また、インスタグラムを使った集客をする闇金もいますので要注意です。

このようにSNSは名簿を購入せず、また広告費をかけずにお金に困った人を集客できることから、闇金業者が悪用するケースが増えています。

ソフト闇金の親切な対応に騙されてはいけない

闇金と言えば、超高金利で怖い取立てが定番です。

しかし、「警察の取り調べを避ける」「弁護士の介入を避ける」という目的から、ソフトで丁寧な対応をする方法に切り替える闇金が増えています。それがソフト闇金です。

ソフト闇金は「安心」「安全」を謳い、物腰やわらかい対応をしますので、利用者は親切な貸主だと騙されてしまいます。しかし、実際には超高額な金利で貸付をおこなう違法金融であることに変わりありません。

そんなソフト闇金にお金を借りると元金は減らないまま、延々と返済を続けなくてはなりません。そのような相手との取引きはすぐにでも断ち切る必要があります。

闇金の怖さとは?借りてしまった場合に起こるリスク

次に、闇金で借金をしてしまった場合に起こり得るリスクを5つ紹介します。

- 半ば強制的に高金利で借金させられてしまう

- 借金を完済させてくれない

- 日常生活に支障をきたすようになる

- 闇金の手伝いや反社の仕事をさせられる

- 女性はひととき融資を要求されたり風俗で働かされる

それぞれのリスクを詳しく解説していきます。

半ば強制的に高金利で借金させられてしまう

闇金業者では半ば強制的に高金利で借金させられてしまう可能性が高いです。

貸金業法によれば、以下のように借入金額ごとに上限金利が定められています。

- 10万円未満:年20%まで

- 10万円以上~100万円未満:年18%まで

- 100万円以上:年15%まで

しかし、闇金は当然ながら貸金業法は守るわけはなく、自分たちの都合で設定した法外な金利を利用者に押し付けます。契約書などは存在せず、金利も勝手に上乗せされることもよくあります。

このような高金利によって雪だるま式に増えた借金を返済することは困難になります。

借金を完済させてくれない

闇金に借入れをすると、それが例え1万円であっても完済できなくなる可能性があります。

返済資金を用意して期日より早めに完済しようとしても、闇金業者の中にはわざと返済を拒むような業者があります。

例えば、「闇金に電話しても着信拒否される」「LINEにも返信してこない」「口座を変更するから待てと言ってきたのに連絡がない」「返済は利息だけでいい」などと自分都合な言動で返金させないようにします。

これらの闇金業者は、返済能力がある利用者を逃したくないため、利息だけを長期間搾り取ろうとするのが目的です。いつまで経っても高額な利息を払わされて、しかも闇金との関係を断ち切ることができない状況が続きます。

日常生活に支障をきたすようになる

闇金にお金を借りて返済が滞ると、業者は容赦なく厳しい取立てをおこないます。本人の次には親や親戚や友人などに連絡が行くようになります。

それでも返せない場合、職場への嫌がらせがエスカレートします。

当然、家族を困らせたり、会社には行きづらくなるでしょう。家族関係が悪化し、職場も最悪解雇されるケースもあります。

さらには、携帯電話を契約させられたり、銀行口座を提供させられたりと犯罪に加担させられることもあります。平穏な日常生活が闇金と取引したばかりに様々な支障をきたすようになります。

闇金の手伝いや反社の仕事をさせられる

闇金業者でアルバイトとして働くスタッフの中には実は元闇金利用者が多いと言われています。借りたお金を返済できなくなってしまい、「ならば働いて返せ」と闇金業者に巻き込まれてしまうパターンです。

業者に個人情報を抑えられ、また借りた弱みもあるので、違法行為と知りつつも言うことを聞かざるを得ない状況に陥ります。

さらには詐欺など反社勢力の仕事を手伝わされるケースもあります。

女性はひととき融資を要求されたり風俗で働かされる

闇金にお金を借りる女性は少なくありません。当サイトの相談者の2,3割は女性です。それらの女性の中には払えないならば風俗やパパ活で稼げといった強要を受けるケースもよく聞かれます。

実際に夜職で稼いだお金で闇金に返済する女性もいます。

また、個人運営の闇金の中には女性客をターゲットにして「ひととき融資」を持ちかけてくる貸主も多いです。

それに応じてしまったばかりに、裸の写真や行為を動画に撮られたりして、それをネタに脅される性的被害もよく聞かれます。

闇金とはすぐに手を切らなければ悲惨な結末になる

闇金の目的は利用者から多額のお金を絞り取ることです。そのためには手段を選びません。法外な利息を支払わなければ、徹底的に追い込みをかけてきます。

それによって以下のように人生を棒に振るようなことが起こりえます。

- いつまで経っても経済的困窮から抜け出せなくなる

- 家族・友人への取立てが行き人間関係が壊れる

- 職場への取立てにより退職を余儀なくされる

- 今の住居に住めなくなり夜逃げすることになる

- 闇金の仕事に加担させられる(犯罪に巻き込まれる)

闇金との取引が長くなればなるほど、このような悲惨な結末になるリスクが高くなります。そのため、できるだけ早く手を切ることが自分や周囲を守ることに繋がります。

闇金の取立て・返済が厳しい!関係を切りたいときの対処法

闇金への「返済が苦しい」「取立てがキツい」という場合は、どのような対処をすれば良いでしょうか。

取立てが厳しい場合は警察に相談する

闇金の「取立てがエスカレートする」「嫌がらせがひどい」というケースならば、まずは警察に相談すべきでしょう。

警察の生活安全係を訪問して「闇金の被害者」であることを伝えます。その際には、証拠となるような「振り込み履歴」「携帯電話の着信履歴」など、できる限りのやり取りの情報を用意していくとよいでしょう。

これにより警察がすぐに動いてくれれば良いのですが、警察も他の事件で忙しかったり、重大事件を優先したりすることにより、対応を後回しにすることがあります。

また、警察は事件性が高い案件しかすぐに動いてくれない傾向が強いです。

その間に、闇金の取立てがさらに厳しくなることがあります。警察がすぐに動いてくれないならば、弁護士・司法書士などの闇金に強い事務所に相談してみましょう。

すぐに解決したいなら弁護士・司法書士へ相談すること

闇金対策として最も有効なのが弁護士・司法書士など法律家に解決を依頼することです。

闇金問題に強いこれらの専門家に依頼すれば、借り入れをしているすべての闇金に対して、その場ですぐに電話して「取立てをしないよう」に通達します。

その際、闇金はいろいろな理由をつけて返済を迫ってくることがありますが、弁護士は違法行為・犯罪行為に対しては「支払いをする必要がない」ということをきっぱりと主張します。

さらに「今後も取立てを続けるならば警察に捜査を依頼する」「訴訟の準備に入る」ということを伝えます。それによって、ほとんどの闇金は裁判や逮捕を恐れて弁護士の和解案に応じます。

【弁護士・司法書士に依頼するメリット】

- その場で取立てがSTOPになる

- 闇金から借りたお金は返済の必要なし

- 以降も闇金からの連絡はなくなる

- 今後の生活設計をアドバイスしてくれる

闇金を恐れてはいけない!返済はしないこと

闇金被害者の方は「取立てが怖い」「何をされるかわからない」「家族に迷惑をかける」などとことさら闇金を恐れてしまう傾向があります。

その重圧から逃れるため、お金の工面と返済することばかりを考えてしまい、次から次に別な闇金にお金を借りて、それを返済に充ててしまいます。

複数の闇金から借り入れをすれば、あっという間に借金は膨れ上がりますので、いつまでも返済を続けるのは不可能になります。

返済できなくなれば、前述したように闇金の仕事を手伝わされたり、携帯契約や銀行口座を開設させられる、といった犯罪の片棒を担ぐ羽目になります。

闇金の脅しは恐いものですが、苦しくなる前にできるだけ早く弁護士・司法書士を味方に付けて、解決を図ることが得策です。

闇金に強い専門家なら、必ず貴方の味方になって問題を解決してくれるでしょう。

-

グリフィン法務事務所

-

-

※このお時間はメールにてご相談ください!グリフィン法務事務所事務所詳細

闇金問題で国内トップクラスの実績がある司法書士事務所です。闇金はもちろん違法金融(ソフト闇金、ファクタリング、090金融、LINE闇金、ツケ払い等)も対応します。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題のエキスパートです!お悩みを迅速に解決しますのでご安心ください。※このお時間はメールにてご相談ください! -

-

司法書士エストリーガルオフィス

-

-

司法書士エストリーガルオフィス事務所詳細

【闇金解決実績30,000件】闇金・違法金融に強い司法書士事務所です。ファクタリング、LINE闇金などもご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に精通した司法書士が親身に対応させていただきます。※このお時間はメールにてご相談ください! -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!※このお時間はメールにてご相談ください! -