- 特定調停は手軽に借金を整理することができる手続きである

- 特定調停は既に差押えが行われていても停止させることが可能な手続きである

- 借金の大幅な減額は困難。借金総額が比較的少ない人に向いている手続きである

この記事は以下のような方にオススメです!

・特定調停の全容を詳しく知りたい方

・特定調停のメリット・デメリットを知りたい方

・「特定調停」と「任意整理」の違いを知りたい方

「特定調停」とは、簡易裁判所を通して行う債務整理方法で、借金をある程度減らすことが可能な手続きです。比較的簡単な手続きで借金を整理することができます。

特定調停は、手続きにかかる費用が安いというメリットがあります。ただし、手続きにあたり必要な書類をすべて自分で集める必要がある、平日に裁判所へ出廷する必要がある、などのデメリットもあります。

そのため、特定調停で債務整理をしようとしている人は、メリットのみでなくデメリットも知る必要があります。

この記事では、特定調停のメリットとデメリット、任意整理との違いについてわかりやすく解説します。

「特定調停」の仕組みや手続きについて一緒に確認しましょう!

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

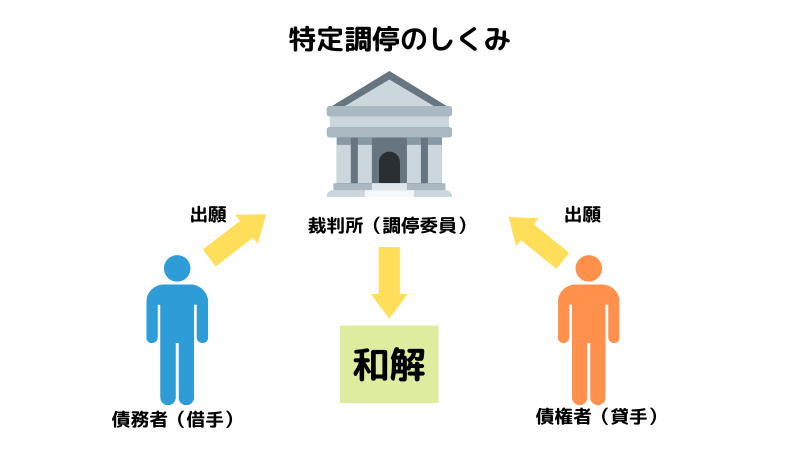

特定調停とは

「特定調停」とは、簡易裁判所を利用して行う債務整理の方法です。

調停委員を介して債権者と話し合うため、自分に専門知識がなくても交渉により借金を減額できるのが特徴です。手続きはそれほど複雑ではないので、自分で行うことも十分に可能です。

特定調停は、費用をかけずに手軽に借金を整理して生活を再建することが可能な手続きです。

ただし、特定調停は簡易裁判所を介するものの、あくまでも話し合いで借金を整理する手続きです。強制力はないため、債権者が話し合いに応じない場合は借金を減額することはできません。

| 質問 | 特定調停とは |

|---|---|

| 特徴 | 調停委員を介した話し合いの手続き。専門知識がなくても利用可能 |

| 返済は | 債権者との合意によって自由に決められます |

| どこで | 簡易裁判所を通じて手続きをおこないます |

| 誰に相談すれば | 自分で行うことも可能です |

| 費用は | 債権者1社あたり約1,000円 |

| 期間は | 申立てから合意まで1~3ヶ月程度 |

| 出廷回数は | 簡易裁判所へ1~3回ほど出廷します |

| バレることは | 非公開手続きのため周囲にバレる心配はまずありません |

特定調停の手続きの流れ

特定調停で行われる手続きの流れは以下のとおりです。

- 借入の当初に遡って金利の引き直し計算を行う

- 計算の結果、残債務が残った場合は返済額や返済期間について債権者と話し合う

- 遅延損害金や将来利息のカットについても交渉する

- 申立人と債権者が合意すれば、調停調書が作成される

特定調停を申し立てると、簡易裁判所からの求めにより債権者が取引履歴を提出します。取引履歴には、借入の当初から現在までの取引が全て記載されています。

この取引履歴に基づいて調停委員が利息制限法の上限金利(15~20%)に再計算したうえで、残債務の支払い方法について話し合いが行われます。

話し合いは申立人と債権者が直接行うわけではありません。調停委員がそれぞれから話を聞き、相手に伝える形で話し合いが行われます。

最終的に合意内容は調停調書に記載されます。調停調書には確定判決と同一の強制力があるため、記載された内容を超えて取り立てを受けることはなくなります。

調停委員とは、民間から選出される非常勤の裁判所職員です。紛争当事者の間に入り調停のサポートを行います。原則として40歳以上70歳未満の人で、弁護士・医師・大学教授・公認会計士・不動産鑑定士・建築士などの専門家のほか,地域社会に密着して幅広く活動してきた人など,社会の各分野から選出されます。(【参考】調停委員|裁判所)

特定調停を申し立てる方法

特定調停の申し立て方法については、まず以下の表をご覧ください。

| 質問 | 方法 |

|---|---|

| 申立先 | 債権者の所在地を管轄する簡易裁判所 |

| 必要書類 | 特定調停申立書の他、各種添付書類 |

| 書類の提出方法 | 簡易裁判所の担当係に提出する。郵送も可 |

| 費用 | 書類の提出と同時に納める |

申立先は、原則として相手方である債権者の所在地を管轄する簡易裁判所であることに注意が必要です。

申し立てる際は、特定調停申立書に以下の書類を添付して提出します。

- 特定調停申立書

- 財産状況や家族構成、希望する返済案などを記載した書面

- 債権者一覧表

- 資格証明書

- 委任状(弁護士や司法書士に依頼する場合)

資格証明書とは、簡単にいうと商業登記簿謄本のことです。債権者が法人の場合は、名称や本店所在地、代表者の氏名などが記載された証明書を提出する必要があります。

通常は代表者事項証明書を法務局で取得して提出します。

特定調停の申し立てにかかる費用

申し立てにかかる費用は、以下のとおりです。

- 申立手数料 1社あたり500円

- 予納郵便切手 1社あたり430円

申立手数料は、収入印紙を申立書に貼って提出することにより納めます。

予納郵便切手については、簡易裁判所によって金額や切手の種類の組み合わせが異なる場合もあるので、事前に申立先の簡易裁判所に問い合わせることが必要です。

一度の申し立てで複数の債権者を対象とすることもできます。1社あたり約1,000円かかるので、3社を相手方として一度に申し立てる場合は約3,000円かかります。

特定調停のメリットとは

特定調停のメリットはたくさんあるので、一覧としてまとめます。

- 費用が安く済む:

自分で申し立てることも可能なので弁護士費用がかからない - 自分で交渉不要:

調停委員が債権者と交渉してくれるため自分で交渉する必要がない - 強制執行を停止できる:

既に給与の差押えなどを受けていても停止させることができる - 借金を減らせる:

金利の引き直し計算の他、遅延損害金や将来利息のカットも交渉可 - 交渉する相手を選べる:

保証人付きの借金や支払中のローンなどの債権者を除外して申し立てることが可能 - 資格制限がない:

自己破産と異なり資格や職業の制限がないため仕事に影響がない - 借金の使途は不問:

自己破産と異なり免責不許可事由がないため浪費による借金も整理できる - 財産処分は不要:

自己破産のように財産を手放す必要がない

ひとことで言うと、簡単な手続きで手軽に借金をある程度減額できることが特定調停のメリットといえます。

そのなかでも特に大きな3つのメリットについて以下で詳しくご説明します。

手続きにかかる費用が極めて安い

特定調停にかかる費用は、債権者1社あたり約1,000円です。5社を相手に申し立てたとしても、約5,000円で済みます。

自己破産の場合は実費だけでも数万円、個人再生の場合は再生委員の報酬も含めて10~15万円程度かかることに比べると、特定調停の費用は極めて安価です。

また、自己破産や個人再生、任意整理の場合は弁護士・司法書士に依頼する必要性が高く、依頼費用は数十万円かかります。

特定調停の場合は自分で行うことも十分に可能なので、1社あたり1,000円程度の実費だけで済みます。

裁判所を介するため債権者との直接の交渉は不要

債権者との話し合いで借金を減額しようとしても、直接の話し合いでは債権者に有利な条件を押し付けられることになりがちです。そもそも、専門知識を持たない一般の債務者が貸金業者と対等に話し合うのは困難です。

その点、特定調停を申し立てると、専門知識を持った調停委員が利息の引き直し計算を行ったうえで債権者と交渉してくれます。

そのため、自分で交渉するよりも有利な条件で合意できる可能性が高まります。精神的負担が軽くなるのもメリットといえるでしょう。

差押え手続きの停止が可能

特定調停は裁判手続きの一つなので、差押えなどの強制執行手続きを停止させる制度が用意されています。

特定調停の申し立てと併せて、または申し立て後に強制執行停止の申し立てを行うことで、既に行われていた給与差押えなどの強制執行手続きを停止させることができます。

強制執行手続きを停止させる他の方法としては、自己破産または個人再生を申し立てるしかありません。

給与などの差押え手続きを停めたい人にとって、特定調停は大きなメリットがあるといえます。

特定調停のデメリットとは

特定調停にはたくさんのメリットがある一方で、デメリットもあります。デメリットにもさまざまなものがあるので、一覧にまとめておきます。

- 大幅な減額は困難:

元金のカットは基本的にできないため、借金の大幅な減額は期待できない - 希望通りに解決できるとは限らない:

あくまで話し合いのため、相手が合意してくれなければ解決できない - 過払い金の返還は不可:

引き直し計算により過払い金が判明した場合、返還を受けるためには別途手続きが必要 - ブラックリストに載る:

手続き後、約5年間は借入やクレジットカードの利用ができなくなる - 差押えされやすくなる:

合意した内容で返済できなくなると、裁判を経ずに差押えが行われる

大幅な減額は困難

特定調停は任意整理と同じく利息のカットに止まることが基本です。もちろん話し合いですので相手が合意すればその限りではありませんが、期待はできません。

大幅に減額しなければならない場合は個人再生か自己破産を利用しましょう。

希望通りに解決できるとは限らない

特定調停を申し立てても、債権者が話し合いに応じる義務はないため、なかには応じない債権者もいます。

話し合いに応じないで手続きを終了させれば債務者に対して直接催促できるようになります。そのため、特定調停による話し合いを拒否する債権者もいるのです。

仮に話し合いができたとしても、話がまとまらず希望とは違う妥協案で解決することも多くあります。

過払い金の返還を受けるには別途手続きが必要

債権者との取引を利息制限法の上限金利(15~20%)に引き直し計算をした結果、過払い金が発生していることが判明することもあります。

しかし、特定調停は残債務をどのようにして返済していくのかを話し合って合意する制度に過ぎません。調停委員は返済条件の交渉は行いますが、過払い金返還の交渉は行ってくれません。

過払い金の返還を受けるためには、別途債権者と交渉するか、過払い金返還請求の訴訟を提起しなければなりません。

ブラックリストに載る

特定調停をするとブラックリストに掲載され、完済から5年で削除されます。ブラックリストに載っている間はクレジットカードやローンを利用できなります。

ブラック中もデビットカードは利用可能ですので、そこまで不便になるわけではありません。少なくとも借金に追われる生活よりは穏やかに過ごせるはずです。

差し押さえをされやすくなる

特定調停で債権者との話し合いがまとまると、合意した内容を記載した調停調書が作成されます。調停調書には確定判決と同一の効力があるため、債権者も債務者も調停調書の記載内容に拘束されます。

ただ、債務者が調停調書に記載された内容のとおりに返済ができなくなると、債権者はただちに差押え手続きをとることができます。

調停調書がなければ、債権者としてはいったん貸金返還請求訴訟を提起して判決書または和解調書を取得したうえでなければ差押えを行うことはできません。

この裁判手続きを省略して差押えを受ける可能性があることは、債務者にとってデメリットとなります。

特定調停を利用すると借金はどのくらい減額されるのか

特定調停によってどのくらい借金を減額できるのかは、債権者との話し合い次第です。そのため、ケースバイケースとなります。

話し合う内容は、主に以下のとおりです。

- 利息の引き直し計算の確認

- 遅延損害金のカット

- 将来利息のカット

- 返済月額

- 返済期間、返済回数

以上を前提に、一例として100万円の借金を抱えているケースで考えてみましょう。以前は多くの貸金業者が遅延損害金と将来利息のカットに応じていましたが、いまでは遅延損害金のカットに応じる貸金業者は少なくなりました。さらに将来利息のカットに応じない貸金業者も増えてきています。

100万円の借金を金利15%で、5年間(60回払い)で返済するとすれば、最終的に約42万円の利息を支払うことになります。

特定調停によって将来利息のカットに応じてもらえれば、総返済額を約42万円減額できることになります。

特定調停と任意整理の共通点とは

特定調停は任意整理に似た手続きで、以下のように多くの共通点があります。

- 話し合う手続き:

各債権者との話し合いによって返済額や返済方法を取り決める - 引き直し計算等による減額:

金利の引き直し計算をしたうえで、遅延損害金や将来利息のカットについても交渉する - 大幅な減額は困難:

元金のカットは基本的にできないため、大幅な減額は期待できない - 交渉する相手を選べる:

保証人付きの借金や支払中のローンなどの債権者を除外して申し立てることが可能 - 資格制限がない:

自己破産と異なり資格や職業の制限がないため仕事に影響がない - 借金の用途は不問:

自己破産と異なり免責不許可事由がないため浪費による借金も整理できる - 財産処分は不要:

自己破産のように財産を手放す必要がない - ブラックリストに載る:

手続き後、約5年間は借入やクレジットカードの利用ができなくなる

特定調停も任意整理も、話し合いによって柔軟な解決を図ることが可能です。自己破産や個人再生をする場合よりデメリットが少ない点も共通しています。

ただし、借金を大幅に減額させるためには特定調停も任意整理も適していません。ブラックリストに登録されることも両者に共通したデメリットです。

特定調停と任意整理の違いとは

特定調停と任意整理には、以下の表のように異なる点もあります。

| 特定調停 | 任意整理 | |

|---|---|---|

| 取り立て | 申し立てが完了するまで止まらない | 専門家に依頼後すぐに止まる |

| 過払い金 | 別途返還手続きが必要 | 手続き内で返還を受けられる |

| 差押えの停止 | 可能 | 不可能 |

| 手続き後の差押え | 滞納するとすぐに差し押さえられる | 裁判を経る必要 |

特定調停と任意整理を比べると、一般的に任意整理の方がメリットが多いといえます。

一方で、既に行われている差押え手続きの停止が可能という点は、特定調停の大きなメリットといえるでしょう。

まとめ

特定調停は、比較的簡単な手続きで手軽に借金を減額できる債務整理の方法です。

しかし、手続きはすべて自分で行うことになるため、債務者自身の知識が問われます。特に、必要書類の提出や現在抱えている債務の確認を行うことは重要です。

この記事で学んだことを活かして特定調停を成功させ、債務整理をより良いものにしましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -