- 借金を大幅に減らしたい人に向いている手続きである(1/5まで減額可)

- マイホームを残したい人に最適な借金整理の方法である

- 裁判所を介するため手続きが煩雑。弁護士・司法書士に依頼するのが得策である

- 今の生活を維持したまま借金を整理したい人に向いている手続きである

「個人再生」は、裁判所を通して行う債務整理の一種で、借金を大幅に減らすことが可能な手続きです。条件が適用される場合は、マイホームなどの不動産を手放さずに借金を整理することができます。

しかし、個人再生は手続きが複雑で一般の人が自分の判断で進めるのは難しいため、弁護士や司法書士といった法律の専門家に相談・依頼する必要があるでしょう。

この記事では、以下3点についてわかりやすく解説します。

- 個人再生の基本知識

- 個人再生のメリット・デメリット

- 任意整理や自己破産との違い

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

個人再生とは

個人再生とは、裁判所を通して行う債務整理の一種です。借金総額を大幅に減らすことが可能で、残った債務は原則3年間で分割返済していきます。個人再生は、債務が原則5分の1と大幅に減額できるのが特徴です。所有する住宅などの財産を失わず、仕事にも影響なく借金を整理することができます。

つまり、個人再生は、債務者がこれまでの生活を維持したまま借金を整理して生活を再建できるという手続きです。

個人再生をするには、債務者側が提出する再生計画案を裁判所に認可してもらう必要があります。この再生計画案は、債務者が将来にわたって継続的な収入があり、一定額を借金の返済に充てられることを示すものです。

そのため、将来的・反復的な収入が見込めない場合、個人再生を選択することはできません。

| 特徴 | 借金が1/5まで減額可。マイホームが残せます |

|---|---|

| 返済は | 原則3年、最大5年の間に分割返済します |

| どこで | 裁判所を介して手続きをおこないます |

| 誰に相談すれば | 弁護士・司法書士に依頼するのが一般的です |

| 費用は | 専門家に依頼する場合、費用は約30万円 |

| 期間は | 申立てから認可まで約6ヶ月間 |

| 仕事は | 影響なく仕事を続けることができます |

| バレない | 官報に載るが周囲にバレる心配はほぼありません |

個人再生の種類

個人再生には、「小規模個人再生」と「給与所得者等再生」の2種類があります。

ここでは、それぞれの手続きの概要についてご説明します。

小規模個人再生

「小規模個人再生」とは、継続した収入見込みがあり、住宅ローン以外の借金総額が5,000万円以下の個人が利用できる方法です。債務者には、個人再生により大幅に減額した残債を原則3年間で返済することが求められます。

小規模個人再生をするには、再生計画案の可決・認可が必要です。貸金業者による決議により、反対が貸金業者総数の半分未満、かつ反対した貸金業者の借金が借金総額の半分以上でなければ可決されます。可決された再生計画案は裁判所に認可され、債務者の返済がスタートします。

給与所得者等再生

「給与所得者等再生」とは、小規模個人再生が利用でき、なおかつ給与所得の変動幅が小さい人が利用できる方法です。小規模個人再生は貸金業者による決議で可決されることが個人再生の要件ですが、給与所得者再生の場合は必要なく、裁判所は貸金業者へ意見聴取のみを行います。

裁判所によって、再生計画案が適当だと判断された場合は認可となります。ただし、過去7年以内に免責決定を受けていると、給与所得者再生の申し立てはできません。

個人再生と任意整理の違いとは

個人再生と任意整理の違いは、以下の表を参考になさってください。

| 個人再生 | 任意整理 | |

|---|---|---|

| 借金減額 | 大幅な減額(概ね5分の1) | 将来利息の免除 |

| 対象の貸金業者 | 全業者が対象 | 一部でも可能 |

| 官報 | 掲載される | 掲載されない |

| ブラックリスト | 登録される | 登録される |

個人再生と任意整理では、借金の減額幅や対象の貸金業者、官報掲載などに違いがあります。

特に借金の減額幅において、個人再生は借金を大幅に減らすことができますが、任意整理は将来利息の免除に留まります。

また、任意整理で過払い金が発生している場合は、返還請求で払い過ぎた利息を取り戻し、元金に充てることが可能です。つまり返済額を減らすことができます。一方、個人再生で過払い金が発生していた場合、その過払い金が財産として認められるため、返済額が増えることがありますので注意が必要です。

個人再生と自己破産の違いとは

個人再生と自己破産の違いは、以下の表を参考になさってください。

| 個人再生 | 自己破産 | |

|---|---|---|

| 借金減額 | 大幅な減額(概ね5分の1) | 全額免除 |

| 住宅 | 住宅ローン特例が適用可能なら残せる | 処分される |

| 資格制限 | なし | 手続き中はあり |

| 免責不許可事由 | なし | あり |

個人再生と自己破産では、借金の減額幅や住宅の扱い、資格制限などに違いがあります。

また、個人再生では借金を大幅に減らせますが、残った債務を継続して返済し続けなければなりません。

もしも、将来的に借金を返済できる見込みがない場合は、全額が免除される自己破産を選択する必要があります。

個人再生を利用できる条件とは

個人再生を利用できる条件は、下記の通りです。

- 個人の借金である

- 住宅ローンを除いた借金総額が5,000万円以下である

- 将来的に継続した収入が見込める

個人再生を利用できない条件

個人再生を利用できない条件は、下記の通りです。いずれかに当てはまる場合は、個人再生を利用できません。

- 個人再生手続きの費用の予納がない

- 債権者の半数以上の反対がある(小規模個人再生の場合)

- 過去7年以内に免責決定を受けている(給与所得者再生の場合)

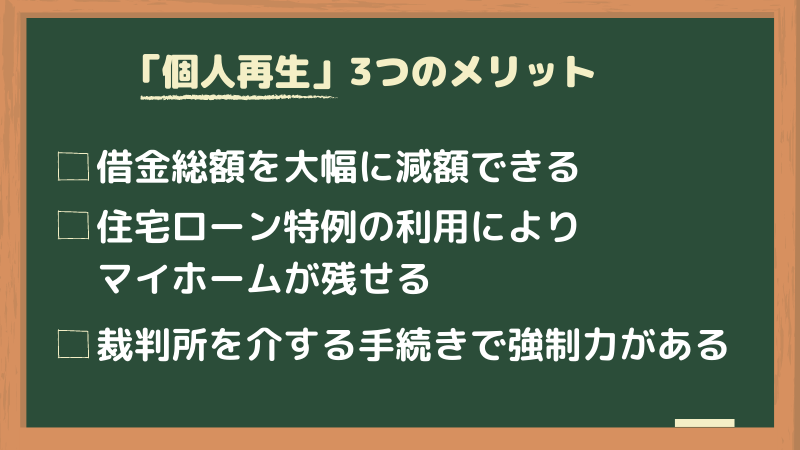

個人再生のメリットとは

個人再生は煩雑な手続きを伴いますが、その分メリットも大きいのが特徴です。

ここでは、個人再生のメリットについて具体例を挙げてご説明します。

1. 借金総額を大幅に減額できる

個人再生をすると、原則5分の1まで借金を減額できます。

任意整理のように利息のカットで借金額を減らすのではなく、借金そのものが大幅な減額となるため、個人再生後の返済負担が軽減されます。

2. 住宅ローン特則の利用によりマイホームが残せる

債務者が住宅ローンを抱えている場合は、住宅ローン特則を利用するとマイホームを残しながら借金の整理ができます。

住宅ローン特則を利用するには、本人所有の住宅であること、不動産に住宅ローン以外の抵当権が設定されていないことなど、いくつかの条件をクリアする必要があります。また、個人再生をしても住宅ローンを減らすことはできません。

3. 裁判所を介する手続きで強制力がある

個人再生は裁判所を介するため、その手続きには強制力があります。個人再生の場合、たとえ反対する貸金業者がいたとしても、一定の条件をクリアしていれば強制的に債務整理できるのです。

同じく裁判所を介する債務整理に「特定調停」という手続きがありますが、特定調停はあくまで債務者・貸金業者双方の同意が必要です。任意整理の手続きに近い方法であり、借金の減額幅は少ないため、あまりお勧めできません。

個人再生のデメリットとは

借金の大幅な減額や不動産が残せるといったメリットが魅力な個人再生ですが、以下に挙げるようなデメリットも存在します。

ここでは、個人再生のデメリットについて具体例を挙げてご説明します。

1. 住所・氏名が官報に掲載される

個人再生をすると、国が発行する機関紙「官報」に住所や氏名が掲載されます。

官報は一般の人が購読するようなものではありませんので、会社や知人などにバレる心配は考えなくてもよいでしょう。ただし、住所・氏名が名簿屋に登録されることがあるため、街金などの違法な貸金業者からダイレクトメールが届くことがあります。

2. ブラックリスト(情報信用機関)に情報登録される

個人再生をすると、ブラックリスト(情報信用機関)に情報登録されます。

情報信用機関とは、消費者金融やクレジットカード会社などの金融機関が作成するデータベースです。信用情報機関に登録されることは俗に「ブラリ入り」ともいわれ、今後5〜10年程度は新規の借入やクレジットカードの作成が難しくなります。

3. 返済を継続できる収入が必要

借金が全額免除される自己破産とは違い、個人再生は債務整理後も借金が残ります。そのため、債務者には返済を継続できる程度の収入が必要です。

個人再生は民事再生法において、継続的または反復して収入を得る見込みがある場合に限り利用できると明記されています。よって、将来的な収入が見込めない場合、個人再生を利用するのは難しいでしょう。

個人再生の手続きの流れと期間

個人再生の手続きの流れと期間は、裁判所によって異なるところがあります。ここでは、東京地裁における標準的なスケジュールをご紹介します。

| 期間の目安 | 個人再生手続きの流れ |

|---|---|

| 1~3ヶ月程度 | 弁護士・司法書士への相談・依頼 |

|

|

| 1ヶ月程度 | 裁判所への申立て |

|

|

| 2ヶ月半程度 | 個人再生手続の開始決定 |

|

|

| 1ヶ月半程度 | 再生計画案の作成・提出 |

|

|

| 1ヶ月程度 | 再生計画の認可・不認可の決定 |

|

|

| 原則3年 | 再生計画に従って返済 |

裁判所によって異なるポイントは、個人再生委員の選任の有無と、履行テストの方法についてです。

東京地裁では、全件で個人再生委員が選任されています。しかし、他の地域では選任されないところもあります。例えば、大阪地裁では原則として個人再生委員は選任されません。

個人再生委員が選任されるケースでは、個人再生委員の指示により「履行テスト」が行われます。履行テストとは、債務者が実際に返済していけるかどうかを確認するために、再生計画案における返済予定額を毎月積み立てさせる手続きのことです。

個人再生委員の口座に毎月振り込む形で積み立てを行います。再生計画案の認可決定後、積立金から個人再生委員の報酬が差し引かれ、残額があれば返金されます。

積立期間は4~6ヶ月、個人再生委員の報酬は12~25万円で、裁判所によって異なります。東京地裁の場合は積立期間が6ヶ月、個人再生員の報酬が25万円です。

個人再生委員が選任されない場合は、債務者自身の口座に毎月積み立てを行い、その状況を裁判所が確認する「積立制度」が行われます。この場合、個人再生委員の報酬は不要なので、積立金は再生計画案の認可決定後に全額返金されます。

個人再生の費用目安

個人再生に必要な費用は、裁判所での手続きにかかる費用と、弁護士・司法書士への依頼費用とに分かれます。

| 費目 | 金額 |

|---|---|

| 申立手数料(収入印紙) | 1万円 |

| 郵便切手 | 数千円 |

| 予納金 | 1万2,268円 |

| 個人再生委員の報酬 | 12万円~25万円 |

郵便切手は裁判所が連絡用に使用するものなので、債権者が多いほど金額が大きくなります。多くの場合は2,000円~5,000円程度までにおさまるはずです。

上記の費目のうち、1~3は申立ての際に裁判所へ納めます。4は個人再生委員の選任後に毎月分割して積み立てます。

【弁護士・司法書士への依頼費用】

弁護士・司法書士に支払う費用は、依頼する事務所によって異なります。おおよそですが、以下の金額を目安としてお考えください。

- 住宅ローン特則を利用しない場合…50~60万円

- 住宅ローン特則を利用する場合…60~70万円

費用の分割払いが可能な事務所も多いですが、個人再生の申立て後は履行テストが始まりますし、再生計画案の認可決定後は返済が始まります。そのため、できるだけ早めに分割金を支払い終える必要があります。

個人再生でやってはいけないこととは?

個人再生の手続きにおいては、以下の行為をしてはいけません。

- 裁判所や個人再生委員に虚偽の報告をする

- 再生計画案を提出期限までに提出しない

- 履行テストの振込を遅滞する

裁判所や個人再生委員に虚偽の報告をすると、再生手続き開始決定前であれば申立てが却下され、開始決定後であれば手続きが廃止され、打ち切られてしまいます。自分にとって不都合な事情があるとしても、隠さず正直に報告する必要があります。

また、再生計画案の提出が期限より1日でも遅れた場合も手続きが廃止され、打ち切られることになります。

弁護士・司法書士に依頼している場合は再生計画案の作成・提出も任せることになりますが、必要な打ち合わせをしなければ弁護士・司法書士が期限内に提出することができません。弁護士・司法書士からの連絡には、速やかに応じるようにしましょう。

履行テストの振込を遅滞した場合は、状況にもよりますが、最終的に再生計画案が不認可となる可能性があります。遅滞が著しい場合には、手続きが途中で廃止となり、打ち切られることもあります。

履行テストにおいても、認可決定後の返済と同等の責任感を持って、毎月振り込むことが重要です。

個人再生を利用すると借金はどのぐらい減額されるのか

個人再生では、借金総額に対する最低弁済額が以下のように決められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円以下 | 借金総額の10分の1 |

上記の最低弁済額は、債務者側が提出する再生計画案が認可された場合に適用されます。

再生計画案認可後、債務者は原則3年で分割しながら残りの債務を支払っていくことになります。

個人再生は自分でできるのか?

民事再生法上、個人再生の手続きは債務者自身が行うことも可能とされています。しかし、自分で個人再生手続きを行うことはお勧めできません。

個人再生の手続きは債務整理の中で最も複雑であり、提出が必要な書類も数多くあります。申立て書類に不備があると申立てが却下されます。再生手続きの開始決定が出たとしても、再生計画案等の書類提出期限に1日でも遅れると手続き廃止となります。

また、適切な再生計画案を作成するためには専門的な知識が要求されます。認可決定を受けることができたとしても、再生計画の内容が適切でなければ、返済が苦しくなる可能性があります。

認可決定後の返済が1回でも遅れると、原則として再生計画が取り消されます。取消し後は再生計画による減額がなかったことになるので、借金全額を返済しなければならない状態に戻ります。

このような事態を回避し、個人再生を成功させるためには、弁護士または司法書士に依頼することを強くお勧めします。

裁判所も、個人再生は決して安易な手続きではないことから、法律の専門家に依頼することを推奨しています。

個人再生後の生活はどうなるのか?

個人再生後は3年~5年の間、再生計画に従って返済を継続しなければなりません。この点を除いて、基本的には従来通りの生活を続けることができます。

自己破産手続きとは異なり資格や職業への制限がないので、仕事にも影響はありません。財産も、ローンが残っている自動車のように担保権が付いたものを除いて手元に残ります。

ただし、信用情報機関に事故情報が登録されるため、新たな借入れやクレジットカードなどの利用ができなくなることにご注意ください。事故情報の登録期間は、再生計画案の認可決定の確定から10年です。その後は事故情報が削除されるので、再び借入れやクレジットカードなどを利用できるようになります。

また、返済が1回でも遅れると原則として再生計画が取り消されますので、返済は遅滞なく継続する必要があります。

やむを得ない事情で返済が難しくなった場合は、一定の条件を満たせば下記の制度を利用できる可能性があります。

- 再生計画の延長…最長2年、返済期間を延長し、毎月の返済額を減らせる制度

- ハードシップ免責…再生計画による返済額の4分の3以上を返済している場合に、残りの返済義務が免除される制度

これらの制度の申立て手続も複雑ですので、返済が苦しくなったら早めに弁護士・司法書士に相談しましょう。

個人再生を成功させるために弁護士・司法書士ができること

個人再生に伴う手続きは非常に複雑なため、個人で手続きを進めることは困難です。また、そもそも、ご自身の借金のケースを個人再生で解決できるかどうかを一般の人が判断するのは難しいという問題もあります。よって、個人再生を成功させるには弁護士・司法書士に依頼することを強くお勧めします。

個人再生の手続きを弁護士・司法書士に依頼するメリットは下記の通りです。

- 再生計画案の作成について専門的な立場からアドバイスしてもらえる

- 複雑な手続きをすべて任せることができる

- 弁護士・司法書士から貸金業者へ受任通知を送付、借金の取り立てを止められる

個人再生体験談

個人再生で借金問題を無事解決できた人は数多くいます。ここでは、多額の借金を抱えて個人再生をした人の体験談をいくつかご紹介します。

クレジットカードのショッピングでできた借金を解決できた事例

個人再生をした結果、月々の支払いが28,000円まで減りました。

買い物が趣味で、社会人になった頃からクレジットカードで買い物を繰り返していました。

最初は支払える範囲内で買い物をしていたのですが、手元にお金がなくても欲しいものが買えるので感覚が麻痺してしまい、やがて次々に買い物をするようになってしまいました。

気が付くとメインのクレジットカードは枠がいっぱいに。それでも手元にあるカードを次々に使って買い物を続けてしまいました。

何枚ものカードを使うと返済が追いつかなくなり、キャッシングをしては返済するという状態に。しかも、リボ払いなので元金はほとんど減っておらず、最終的には4社に対して300万円もの借金ができていました。

弁護士さんに相談したところ、買い物が多い場合は浪費とみなされ、借金が免除されない可能性が高いとのことで、個人再生をすることになりました。

弁護士さんに手続きをお任せしたところ、毎月の返済額が2万8,000円ほどに減りました。カードが使えなくなったので好きなように買い物はできませんが、必要なものだけを買うようになり、買い物癖もおさまりました。

債権者の皆さまにはご迷惑をおかけしましたが、普通に生活しながら順調に返済できていますので、個人再生をしてよかったと思います。

(30代女性)

ギャンブルで作った借金を解決できた事例

パチンコで多額の借金を抱えましたが、個人再生で救われました。

学生時代からパチンコをしていたのですが、収入が少ない頃はそれほどのめり込むこともありませんでした。収入が増えるにつれて大きな金額をつぎ込めるようになり、そうすると当たる確率も上がったのでパチンコが面白くなってしまいました。

トータルで見ると勝つときよりも負けるときの方が多かったのですが、30代半ば頃にはすっかりパチンコにハマってしまい、カードローンでお金を借りてまでパチンコにつぎ込んでいました。

借金が増えることが気になってはいましたが、「パチンコで勝って、今月分を返済しよう」と意気込んでは負け、さらに借金が増えるという悪循環でした。

消費者金融と銀行カードローンを合わせて5社から350万円ほどを借りたところで、もう借りられない状態となり、返済もできなくなってしまいました。

あのままでは妻子を路頭に迷わせるところだったので、司法書士さんに相談してよかったです。

(40代男性)

マイホームを維持しながら借金を解決できた事例

住宅ローンを残しつつ他の借金を整理できました。

40歳のとき、妻子のためにマイホームを住宅ローンで購入しました。

当初は順調に返済していましたが、46歳のときにリストラに遭い、しばらくは収入が途絶えました。失業保険だけでは住宅ローンの返済が間に合わないため、カードローンやキャッシングを利用しながらしのぐようになりました。

再就職した後も最初は収入が少なかったため借入を繰り返し、次第に返済のためにも借りるようになって、借金総額は6社から400万円を超えました。毎月の返済額も10万円以上となり、このままでは到底返済できないので弁護士さんに相談しました。

自己破産をして出直すことも覚悟していましたが、私の状況なら個人再生でマイホームを残せることを教えてもらい、依頼することにしました。

ややこしい手続きはすべて弁護士さんがしてくださり、私は住宅ローンを今までどおり返済しながら、他の借金については月3万円弱を返済すればよいようになりました。

今は妻もパートしてくれているので、生活に余裕が出てきました。

(50代男性)

まとめ

個人再生は、概ね5分の1の大幅な借金減額、さらに条件によってはマイホームを残すことが可能な債務整理です。しかし、債務整理の手続きの中でも複雑なため、法律の専門家である弁護士や司法書士に依頼する必要があるでしょう。

専門家に相談すれば、裁判所への申し立てや再生計画案の作成など、各種サポートしてもらえます。弁護士・司法書士の力を借りて、個人再生を成功させましょう。

個人再生Q&A

個人再生についてひと通り解説しましたが、他にもさまざまな疑問があることでしょう。最後に、よくある質問にまとめてお答えいたします。

個人再生が家族や職場にバレることはありますか?

弁護士・司法書士に依頼した場合は、ほぼバレる心配はありません。個人再生をすると官報に氏名や住所が掲載されますが、一般の人が官報を継続的にチェックすることはまずありません。

ただ、手続き中は裁判所や個人再生委員から何度も電話や郵便による連絡があるので、自分で手続きをした場合は家族にバレるおそれがあります。家族や職場に内緒で個人再生をしたい場合は、専門家に依頼することをお勧めします。

奨学金は個人再生できますか?

自己破産をして出直すことも覚悟していましたが、私の状況なら個人再生でマイホームを残せることを教えてもらい、依頼することにしました。

ややこしい手続きはすべて弁護士さんがしてくださり、私は住宅ローンを今までどおり返済しながら、他の借金については月3万円弱を返済すればよいようになりました。

個人再生は2回目もできますか?

個人再生に回数制限はないので、2回目もできます。ただし、1回目が給与所得者等再生であった場合は、その再生計画案の認可決定の確定から7年間は2回目の申し立てが認められません。

1回目の個人再生の返済中に2回目を行う場合は、減額された金額をさらに減額してもらえるのではなく、借金総額は1回目の申立て前の金額に戻ることにも注意が必要です。

個人再生の返済が苦しくなった場合は、再生計画の変更やハードシップ免責で解決できる可能性もありますので、専門家に相談してみましょう。

個人再生の成功率はどれぐらいですか?

裁判所が公表しているデータによると、個人再生の成功率は例年、90%を超えています。2020年度の司法統計によれば、全国の裁判所に係属した個人再生事案1万2,712件のうち、1万1,870件(93.4%)が再生計画案の認可決定により終結しています。

ただ、ほとんどの事案は弁護士・司法書士に依頼して申し立てられたものと考えられます。個人再生を成功させるためには、専門家に依頼することをおすすめします。

【関連記事】個人再生の成功率はどのくらい?

個人再生に反対する業者がいる場合どうすればいいですか?

小規模個人再生に反対する業者がいる場合も、少数であれば再生計画案が可決されますので、そのまま申立てをします。

債権者総数の半数以上、または債権総額の半分以上の債権額を有する業者の反対が見込まれる場合は、事前に事情を伝えて同意してもらえるように交渉することが考えられます。この交渉は一般の方には難しいので、専門家に任せるようにしましょう。

収入の変動幅が小さい場合は、給与所得者等再生を申し立てれば、反対する業者がいても原則として再生計画案が認可されます。

【関連記事】個人再生に反対する業者はいるのか?

個人再生の月々の支払いはどれぐらいですか?

月々の支払額は、借金総額や所有財産の額、返済期間(原則3年、最長5年)によって異なります。

以下の表を参考になさってください。

| 借金総額 | 最低弁済額 (返済総額) |

月々の支払額 | |

|---|---|---|---|

| 3年払い | 5年払い | ||

| 500万円 | 100万円 | 2万7,778円 | 1万6,667円 |

| 1,000万円 | 200万円 | 5万5,556円 | 3万3,334円 |

| 2,000万円 | 300万円 | 8万3,334円 | 5万円 |

| 4,000万円 | 400万円 | 11万1,112円 | 6万6,667円 |

所有財産以上は返済する必要があります。例えば最低弁済額が100万円だったとしても、150万円分の財産を持っている場合は150万円を返済しなければいけません。

借金の理由がギャンブルでも個人再生はできますか?

個人再生では借金の使い途は問われないので、借金の理由がギャンブルでも差し支えありません。

小規模個人再生では業者から反対されるおそれもありますが、実情としては、反対する業者は借金の理由にかかわらず反対し、反対しない業者は反対しないという傾向があります。どの業者が個人再生に反対しやすいのかについては、専門家にお尋ねください。

【関連記事】個人再生を利用できる条件とは?

車を残して個人再生はできますか?

原則として可能です。ただし、車の評価額が高い場合は清算価値が大きくなるため、個人再生による返済額が大きくなることがあります。

ローンが残っている車で、所有名義がローン会社となっている場合は、残念ながら個人再生をすると引き揚げられてしまいます。自動車ローンを除外して個人再生を申し立てることはできません。

ローン支払中の車を残すためには、家族等の第三者に一括返済をしてもらうことが考えられます。また、安価な中古車を自分で購入することは差し支えありません。

【関連記事】個人再生で車を残すことができる条件

個人再生をすると保証人に影響がありますか?

保証人がいる場合に個人再生をすると、保証人が返済の請求を受けてしまいます。個人再生には「債権者平等の原則」が適用されるため、保証人付きの借金を除外して申し立てることはできません。

申立て前に保証人に事情を伝えて理解を得ておくことが大切です。どうしても保証人に迷惑をかけたくない場合は、その他の借金のみを任意整理するという方法があります。専門家にご相談の上、最適な債務整理を選択するようにしましょう。

【関連記事】個人再生で保証人が受ける影響とは?

個人再生を失敗したらどうなりますか?

個人再生に失敗すると借金は減額されず、もとの借金総額について返済義務を負うことになります。

書類の不備により申立てが却下されたり、途中で手続き廃止となった場合は、改めて申し立てることができます。自分で申し立てて失敗した場合は、専門家に依頼してやり直すとよいでしょう。

認可決定後の返済ができなくなった場合は、2回目の個人再生をするのもよいですが、自己破産に切り替えることもできます。個人再生に失敗しても解決方法は必ずありますので、専門家への相談をお勧めします。

任意整理から個人再生に切り替えはできますか?

個人再生の利用条件を満たしていれば、切り替え可能です。ただし、任意整理で返済したお金は戻ってこないことにご注意ください。あくまでも、現時点での残債務で個人再生を申し立てることになります。

また、任意整理で返済したお金は「偏頗弁済」にあたり、個人再生手続きではその金額を財産に加算しなければならないことがあります。その結果、財産の価額が一定額を超える場合は、個人再生による返済額が増えることになります。

【関連記事】任意整理から個人再生への切り替えは可能?満たすべき条件と注意点

個人事業主は個人再生できますか?

はい。個人事業主の借金は個人名義で契約しているはずですので個人再生を利用できます。

個人事業主であっても手続き内容は変わりませんが、事業用の設備も財産として計上されることに注意しましょう。

【関連記事】個人事業主の債務整理は個人再生がおすすめ!メリットと注意点を解説