- クレジットカードの一括請求を払えないと差し押さえを受けることがある

- 一括請求を受けた後でも分割払いに変更できる方法がある

- クレジットカード会社とは自力で分割・期限延期の交渉をすることも可能

- 一括請求を無視するよりも債務整理をした方が早期にブラックを解消しやすい

クレジットカードの利用代金を滞納していると、カード会社から一括請求を受けることがあります。

月々の返済も追いつかない状態で、残高の一括払いを請求されても払えないという方も多いことでしょう。しかし、払えないからといって一括請求を放置すると差し押さえを受けるなどして生活に支障をきたす恐れがあります。

どうしても払えない場合は債務整理で解決できますが、状況次第では自力で解決できる可能性もあります。大切なことは、一括請求を放置することのリスクを認識した上で、状況に応じて最適な対処法を検討することです。

この記事では、クレジットカードの一括請求を払えないとどうなるのか、自力で解決するためにはどうすればよいのかをわかりやすく解説します。クレジットカードを債務整理するときの注意点もご紹介しますので、解決方法を検討する際の参考になさってください。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

クレジットカードの一括請求とは

クレジットカードの一括請求とは、利用代金の返済を滞納することによって期限の利益を失い、残高を一括で支払うように請求されることをいいます。

期限の利益とは、返済期限が到来するまでは債務の返済をしなくてよいという、債務者にとっての利益のことです。分割払いやリボ払いが認められるのは、毎月の返済日までに所定の金額を支払えば、残りの利用代金の支払いが猶予されるからです。

しかし、どこのカード会社でも、月々の返済を怠ると期限の利益を失い、残高をただちに一括で返済しなければならない旨が会員規約などで定められています。

利用代金の返済を滞納した場合には、この規約に基づいて一括請求が行われるのです。実際に一括請求が届く時期はカード会社によって異なりますが、滞納開始から概ね2~3ヶ月後に届くのが一般的です。

クレジットカードの一括請求を払えないとどうなる?

クレジットカード会社から一括請求が届いたら、基本的にはただちに残高を一括で支払わなければなりません。払えないまま放置すると、以下のリスクが生じます。

カードを利用できなくなる

利用代金の返済を滞納すると、返済期日の翌日からクレジットカードが利用停止となります。滞納を解消するまで、そのカードは使えません。キャッシングやショッピングが利用できないのはもちろんのこと、各種料金の自動支払いも停止されることに注意が必要です。

2~3ヶ月後に一括請求が行われるときには、そのカードは強制解約となります。

ブラックリストに登録される

滞納が2~3ヶ月続くと、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」に登録された状態となり、その後は新たな借入ができず、ローンも組めなくなります。さらに3~6ヶ月後までには、他社のクレジットカードも強制解約となることに注意しなければなりません。

カード会社から一括請求が届いたときには、既にブラックリストに登録されていると考えるべきです。

遅延損害金が加算される

一括請求を払えないまま放置していると遅延損害金が加算され、返済額が増え続けていきます。

遅延損害金の利率は通常の金利や手数料率よりも高く、キャッシング枠では年20%程度、ショッピング枠では年14.6%程度に設定されていることが多いです。

一括請求を受けた後は、残高全体に上記の利率を掛けた金額が加算されるため、短期間のうちに返済額が膨らみやすくなります。放置すればするほど、余計に返済が難しくなるのです。

裁判を起こされる

カード会社は一括請求後も電話や郵便で督促してきますが、それも無視していると裁判を起こします。裁判を起こされた場合には、裁判所から支払督促または訴状という書類が特別送達で自宅などに届けられます。

誰しも、裁判所から書類が届くと驚くとともに精神的に大きなダメージを受けてしまうでしょう。家族が書類を受け取った場合には、多大な心配をかけてしまうことになります。

強制執行される

裁判手続きを放置すると、裁判所ではカード会社の言い分がそのまま認められます。その後、カード会社は強制執行の申し立てが可能となります。

強制執行の申し立てが行われると、ある日突然、給料や預貯金が差し押さえられてしまうことに注意が必要です。

給料の一部が差し引かれたり、口座に入っていたはずの預貯金が回収されていたりしますので、多くの方は生活に支障をきたしてしまうことでしょう。

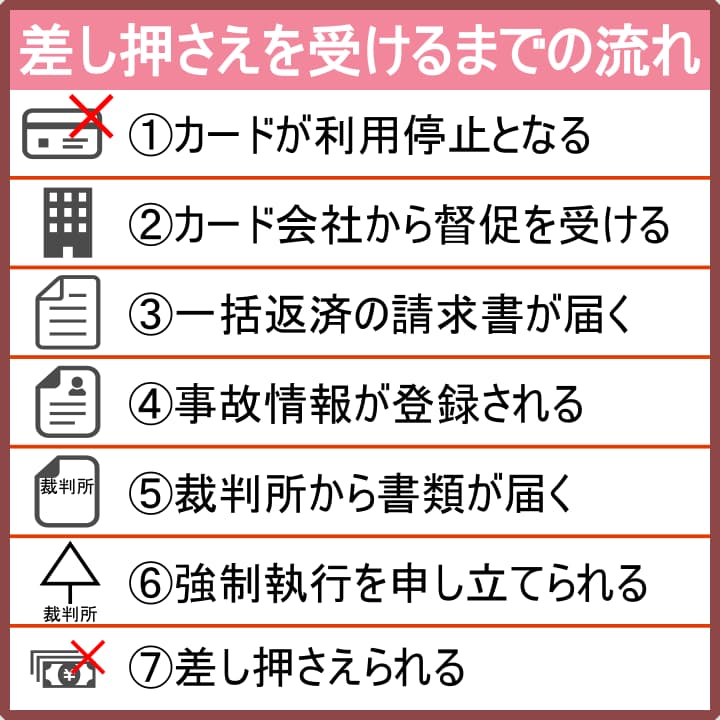

一括請求を無視して差し押さえを受けるまでの流れ

一括請求を無視したままでいると、最終的には財産の差し押さえを受けてしまいます。

しかし、差し押さえはいきなり行われるわけではありません。以下のように、滞納を始めてから一括請求を受けるまで、一括請求を受けてから差し押さえを受けるまでの間には、いくつものステップがあります。

早めに対処した方がリスクを軽減できることをご理解いただくために、以下では一連の流れを時系列でご紹介します。

カードが利用停止となる

第一段階は、クレジットカードが利用停止となることです。先ほどもご説明したとおり、返済期日の翌日からカードが使えなくなります。

普段と同じようにキャッシングやショッピングを利用しようとするとエラーになったり、各種料金が未払いになったりして、利用停止に気付く方が多いです。

カード会社から督促を受ける

クレジットカードの利用代金を滞納し始めると、カードが会社から電話や郵便などで督促を受けます。早ければ返済期日の翌日から、遅くとも1週間以内には電話がかかってきたり、督促状が送られてきたりします。

滞納を解消しない限り、督促は何度も繰り返されます。最初のうちは担当者の口調や督促状の文面も穏便ですが、無視したり、払えないまま放置していると次第に厳しい内容に変わっていくのが特徴的です。

滞納開始から2~3ヶ月が経過する頃には、以下のような警告を記載した督促状が送られてきます。

- ○月○日までに支払いがなく、連絡もなければ期限の利益を失うこと

- その場合、残高の一括払いを請求すること

- クレジットカードは強制解約となること

一括請求を回避するためには、このタイミングまでに適切に対処する必要があります。

一括返済の請求書が届く

上記の督促状で指定された期日までに支払いも連絡もしなければ、実際に一括返済の請求書が送られてきます。

この請求書には、一括返済を求める旨の他にも以下のことが記載されています。

- 支払い期日

- 振込先の口座

- 遅延損害金

- 期日までに支払いも連絡もなければ法的措置をとる旨

カード会社は会員規約に基づいて正当に請求していますので、基本的には指示に従う必要があります。

事故情報が登録される

一括請求と事故情報の登録のタイミングは、カード会社によって前後することもありますが、ほぼ同時に行われると考えて差し支えありません。

ブラックリストに登録されるため、他社のカードローンやクレジットカードも使えなくなるのです。

裁判所から書類が届く

一括請求が届いても、すぐに裁判を起こされるわけではありません。カード会社としても、できる限り任意での返済を望むことから、当面の間は督促を繰り返してきます。

裁判を起こす時期はカード会社によって大きな違いがありますが、一括請求から3ヶ月が経過すると、いつ裁判を起こされてもおかしくありません。

裁判所から支払督促が届いた場合には、2週間以内に異議申し立てをしなければ、基本的には強制執行に進む流れとなってしまいます。異議申し立てをすれば民事訴訟の手続きに移行します。

訴状が届いた場合や、支払督促から民事訴訟の手続きに移行した場合は、裁判期日の1週間前までに答弁書を提出すれば和解協議が可能です。

しかし、答弁書を提出せず、裁判期日にも出頭しなければ、そのままカード会社の勝訴判決が言い渡されます。

強制執行の申し立てが行われる

裁判手続きでカード会社の言い分が認められると、「債務名義」というものが発行されます。債務名義とは、債務(カード会社にとっては債権)の存在と範囲を公的に証明する書類のことです。債務名義が発行されてはじめて、強制執行の申し立てが可能となります。

カード会社が取得する可能性がある債務名義は、以下の2種類です。

| 裁判の種類 | 債務名義の種類 | 債務名義となる時期 |

|---|---|---|

| 支払督促 | 仮執行宣言付支払督促 | 債務者が受け取った後、異議申し立てをしないまま2週間が経過したとき |

| 民事訴訟 | 判決書 | 債務者が受け取った後、2週間が経過したとき |

債務名義が発行されると、カード会社は何の予告もなしに強制執行を申し立てます。言い換えれば、仮執行宣言付支払督促や判決書を受け取ってからの2週間が、差し押さえを回避できる最後のチャンスとなります。

給料や預貯金などが差し押さえられる

強制執行の申し立てが裁判所で受理されると、数日~1週間後には実際に給料や預貯金が差し押さえられます。

給料が差し押さえられた場合は、裁判所から会社に「債権差押命令」という書類が送付されます。そのため、職場の人に借金滞納がバレてしまうことにも注意が必要です。

差し押さえは法律に基づく強制的な手続きですので、もはやカード会社に協議を申し出ても止めてもらうことはできません。

一括請求が来て払えない場合に自力で対処する方法

クレジットカード会社から一括請求を受けても、早期に対処すれば差し押さえを回避できます。

ここでは、弁護士や司法書士の力を借りず、自力で対処できる方法をご紹介します。

カード会社と分割払いの交渉をする

まずは、カード会社に連絡して、分割払いの交渉をしましょう。

この交渉に応じるかどうかはカード会社の意向次第ですが、分割払いを認めてもらえるケースは少なくありません。なぜなら、カード会社としても裁判や強制執行の手続きに労力とコストをかけるよりは、任意に返済してもらえる方がありがたいからです。

一括請求の書面の中にも、「支払えない場合は必ず連絡するように」と記載されているはずです。払えない場合には、一括請求が届いた時点でカード会社に連絡し、正直に事情を伝えましょう。

返済期限を延ばしてもらうようにカード会社と交渉する

カード会社が分割払いを認めてくれない場合でも、1ヶ月~数ヶ月程度であれば返済期限の延期を認めてくれる可能性は十分にあります。

そこで、交渉によって返済期限を延ばしてもらい、その間に、この後でご紹介する方法でお金を工面して一括返済するとよいでしょう。

頭金を工面してカード会社と交渉する

もうひとつの交渉方法として、頭金を支払うということも考えられます。ある程度のまとまった金額を頭金として支払い、残りの利用代金については分割払いを認めてもらうように交渉する方法です。

このように頭金を提供することで、カード会社が分割払いの交渉に応じてくれる可能性が高まります。

親族からの援助で一括返済をする

身内の方に資金援助を頼める場合は、援助を受けて一括返済をしてしまうのもよいでしょう。一括返済することで遅延損害金の負担が軽減されます。

債務が消滅しますので、その後に裁判や差し押さえを受けることもありません。

借り換えやおまとめローンを利用して一括返済をする

頼れる親族がいない場合には、借り換えやおまとめローンを利用するのもひとつの方法です。低金利の貸金業者からの借入で一括返済することにより、その後は分割払いが可能となりますし、利息や遅延損害金の負担も軽減できます。

ただし、借り換えやおまとめをした後の返済期間が長引くと、最終的な返済額がかえって増えてしまう可能性もあるので注意しましょう。

生命保険の契約者貸付けを利用する

生命保険を掛けている方は、契約者貸付けを利用してカード会社に一括返済することも考えられます。契約者貸付けは解約返戻金見込額の範囲内で行われるため、ブラックリストに登録されている方も利用できます。

ただし、生命保険会社に返済できなければ、将来に受け取れる保険金が減ってしまうことに注意が必要です。あくまでも急場をしのぐための方策として考えるべきです。

公的な融資制度を利用する

一括請求の金額次第では、公的な融資制度の利用も検討してみるとよいでしょう。生活に困窮している場合には、生活福祉資金貸付制度でお金を借りられる可能性があります。

その他にも、自治体ごとにさまざまな支援制度が実施されていますので、役所や社会福祉事務所に相談してみるとよいでしょう。

重要なことは、闇金などの違法な貸付けに手を出すのではなく、安全な制度の利用を検討することです。

裁判を起こされたら和解協議をする

カード会社から裁判を起こされても、まだ諦める必要はありません。ほとんどの場合、答弁書を提出すれば分割払いの和解協議が可能です。

必ずしも希望どおりの返済プランで和解できるとは限りませんが、誠意をもって協議すれば柔軟に解決できる可能性が残されています。

一括請求を受けて自分で解決できないときの対処法

カード会社から一括請求を受けて、自力ではどうしようもないと感じたら、債務整理を検討しましょう。ブラックリストへの登録は避けられませんが、裁判や差し押さえは回避できますし、何よりも返済の負担を軽減できます。

債務整理には、以下の3つの方法があります。

任意整理で分割払いを認めてもらう

任意整理は、債権者と直接交渉して借金を減らしてもらう方法です。一般的には今後の利息や遅延損害金をカットしてもらい、残債務を3年~5年で分割返済します。

ただし、ご自身でカード会社と交渉すると、分割払いを認めてもらえるとしても不利な和解案を押しつけられる可能性が高いことに注意が必要です。

個人再生で返済額を大幅に減らしてもらう

個人再生は、裁判所に申し立てをして、法律に基づき借金の返済額を大幅に減額してもらう方法です。借金総額が原則的に5分の1~10分の1に減額され、その金額を3年~5年で分割返済します。

一定の条件を満たせば裁判所の決定により強制的に減額されますので、債権者との交渉は不要です。

自己破産で全額免除してもらう

自己破産は、裁判所に申し立てをして、借金の返済を全額免除してもらう方法です。ただし、一定の評価額を超える財産は処分されるなど、いくつかのデメリットもあることに注意も必要となります。

一括請求の金額が大きい場合や、他にも多額の借金を抱えている場合には、最終手段として自己破産も視野に入れておくとよいでしょう。

クレジットカードを債務整理するときの注意点

どの債務整理手続きを選んだ場合でも、一定のデメリットは生じます。クレジットカードを債務整理する場合には、特に以下の点に注意が必要です。

商品を引き揚げられる可能性がある

分割払いやリボ払いで商品を購入した場合、代金を完済するまではカード会社に商品の所有権が留保されていますので、債務整理をすると商品を引き揚げられることがあります。

実際には、クレジットカードのショッピング枠を利用して購入した商品が引き揚げられることは、極めて稀です。とはいえ、高価な商品を購入した場合には引き揚げられる可能性がないとはいえませんので、注意しておきましょう。

すべてのカードが使えなくなる

個人再生または自己破産では、弁護士・司法書士からの受任通知が債権者に届いた時点で、すべてのカードが強制解約となります。

任意整理では、手続きから除外したカードについては、当面の間は使えます。しかし、ブラックリストの影響で3ヶ月~6ヶ月後にはすべてのカードが強制解約されることを覚悟しておかなければなりません。

5~7年間はカードを発行できない

債務整理で借金問題を解消すれば、一定期間の経過後に事故情報が削除され、ブラックリストから解放されます。

事故情報が削除されるまでの期間は、どこから借りていたのかによって異なることもありますが、目安は以下のとおりです。

| 任意整理 | 完済から5年 |

|---|---|

| 個人再生 | 裁判所の開始決定から7年 |

| 自己破産 | 裁判所の開始決定から7年 |

債務整理をしなければ、滞納を解消した上で5年が経過するまで事故情報は削除されません。そのため、一括請求を受けてしまった場合は、むしろ債務整理をした方が、早期にブラックリストから解放される可能性が高くなります。

クレジットカードの一括請求が来たら弁護士・司法書士に相談を

クレジットカードの一括請求を受けたら、自力で解決できる可能性もありますが、債務整理が必要なケースも少なくありません。適切に対処するためには、弁護士または司法書士に相談することを強くおすすめします。

法律の専門家の力を借りることで、以下のメリットが得られます。

- 状況に応じて最適な解決方法がわかる

- 依頼すれば、受任通知の送付によりカード会社からの督促が止まる

- 債務整理の手続きはすべて弁護士・司法書士が代行する

- 任意整理なら有利な条件で分割払いの和解が期待できる

- 個人再生や自己破産の手続きに失敗するリスクを回避できる

- 家族に内緒で解決できる可能性が高まる

まとめ

一括請求の書面が届いたら、どうすればよいのかがわからず途方に暮れてしまう方が多いのではないでしょうか。無視するつもりはなくても、なす術がないまま、そのまま放置していると裁判・差し押さえへと進んでしまうケースもよくあります。

しかし、弁護士・司法書士に相談すれば、必ず解決方法が見つかります。一括請求を払えない場合には、放置せず弁護士・司法書士の力を借りて解決しましょう。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -