新型コロナウイルスの影響により「住宅ローン」「消費者金融の借入れ」の返済に苦しむ方が急増しています。住宅ローンを払えずに、やむなくマイホームを任意売却・競売にかける方は増えており社会問題となっています。

そこで、政府は2020年12月より新型コロナが原因で債務を抱えた方の生活再建を支援する「債務減免の特例措置」を実施する方針を固めました。

以下は報道の一部抜粋です。

新型コロナウイルスの影響で債務の返済が不能になった個人や個人事業主が借り入れた債務を減免する特例措置について、金融庁が12月1日から適用する方針を固めたことが5日、分かった。ーー

【引用】:債務減免の特例、12月から適用 差し押さえせず生活再建、金融庁(2020年10月5日 yahooニュース 共同通信)

https://news.yahoo.co.jp/articles/fbfbdd5a1b37219cb7165979bcac8f875df09f18 (リンク切れ)

特例措置の施行は住宅ローンやカードローンの返済が厳しい方にとってはまさに渡りに船の制度といえるでしょう。

債務減免の新制度は現行の「自然災害による被災者の債務整理に関するガイドライン」をもとに作られますが、この制度について「知らなかった」「初めて聞いた」という方は多いのではないでしょうか。

そこでこの記事では「自然災害債務整理ガイドライン」とは何か?メリット・手続きの流れについて分かりやすく解説します。

施行後は窓口に申込みの殺到が予想されます。この制度について理解を深めて、いち早く申請する際の参考になさってください。

追記2020/11/05:ガイドラインに「新型コロナウイルス」を含ませる特則が正式に発表されました。

【参考】『新型コロナウイルス感染症に適用する場合の特則について』(東日本大震災・自然災害被災者債務整理ガイドライン運用機関)

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

債務の減免・免除ができる「自然災害債務整理ガイドライン」とは?

「自然災害債務整理ガイドライン」(正式名称:「自然災害による被災者の債務整理に関するガイドライン」とは、自然災害に見舞われて債務の返済に苦しむ被災者の方の経済的な再スタートをサポートをする仕組みとして2016年に国が運用開始した制度です。

住宅ローン・住宅リフォーム・事業ローンなどの債務を抱えている被災者の方が法的倒産手続きに頼ることなく、金融機関との話し合いにより債務の減免や免除を受けることが可能な手続きです。

つまり、住宅ローンの返済で苦しむ方も一定の要件を満たせばローンが減免できてマイホームを手放さずに済む可能性があります。また、被災者の方の生活再建のために様々な特例が用意されています。そのメリットを見ていきましょう。

【参考】:一般社団法人自然災害被災者債務整理ガイドライン運営機関

2020/11/05追記:「新型コロナ」の特則が正式に策定されました

自然災害債務整理ガイドライン(以下:ガイドライン)の運用を行う「一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運用機関」は、2020年10月30日、ガイドラインの適用要件に新型コロナウイルスを含ませる特則の策定を正式に発表しました。適用の開始は12月1日からです。

当特則により、従来のガイドラインの対象となっていた「住宅ローン」や「事業性ローン」に加え、政府系金融機関における「特別貸付」や、民間系金融会社の「カードローン」の債務など、幅広い債務がガイドラインの対象となります。

なお、特則を利用できる対象者は、新型コロナウイルスの影響を受けた個人または個人事業主に限られます。

特則の適用対象となる具体的な債務は以下の通りです。

1.2020 年2月1日以前に負担していた既往債務

2.2020 年2月2日以降、本特則制定日(2020 年 10 月 30 日)までに新型コロナウイルス感染症の影響による収入や売上げ等の減少に対応することを主な目的として以下のような貸付け等を受けたことに起因する債務

①政府系金融機関の新型コロナウイルス感染症特別貸付

②民間金融機関における実質無利子・無担保融資

③民間金融機関における個人向け貸付け【引用】『新型コロナウイルス感染症の影響で、住宅ローンなどの返済にお困りではありませんか?』(東日本大震災・自然災害被災者債務整理ガイドライン運用機関)

債務整理ガイドラインのメリット

この債務整理ガイドラインを利用するメリットはたくさんありますが、最大のメリットは金融機関の「信用情報」に傷がつかない点が挙げられます。

通常、自己破産や個人再生といった債務整理を行うと、個人情報が”信用情報機関のデータベース”に登録されます。俗に言う「ブラックリスト入り(事故情報)」です。ブラックリストに登録されると、「資金の借り入れ」「クレジットカードの新規発行」といった経済活動が一定期間制限されてしまいます。

しかし、この制度では債務整理の手続きを用いるものの金融機関に事故情報として登録されません。そのため、経済生活において支障をきたすことなくスムーズに生活を再建することができます。

また、債務の減免・免除だけでなく、「一定のお金(最大500万円)を手元に残せる」「原則として保証人に債務の請求がされない」「手続を支援する専門家(弁護士、税理士等)に依頼する費用がかからない」等、さまざまなメリットが存在します。

- 債務返済が免除・減免(残債は原則5年以内に返済)できる

- 住宅ローンが減免できるため住宅を手放さずに済む

- 債務整理をしてもブラックリストに登録されない

- 最大500万円の現金を手元に残せる

- 保証人に請求が行かない

- 弁護士などの専門家が手続きをサポートしてくれる

- 専門家への報酬費用はかからない

ガイドラインを利用するための要件(条件)

さまざまなメリットを享受できる「債務整理ガイドライン」ですが、誰でも条件なしに利用できるわけではありません。ガイドラインを利用するためには、一定の要件(条件)が必要となります。

例えば、「2016年に発生した熊本地震」に被災された方や、最近の場合は「令和2年台風第14号」の被害に遭われた方が対象です。

さらにその他にも、

などの細かな条件が存在します。

【適用条件】

- 災害の影響により債務返済ができない人

- 近い将来返済できないことが見込まれる人

- 免責不許可事由(ギャンブル、浪費)に該当しない人

- 減免された債務の弁済に誠実な人

- 事業価値があり再建の可能性がある事業者 ほか

なお今回のガイドラインの改訂により、条件や適用範囲がどれほどまでになるのかは未知数ですが、上記の適用条件と同等の水準で運用されることが予想されます。

債務整理ガイドラインを用いた債務減免手続きの流れ

債務整理ガイドラインを用いた債務減免手続きの簡単な流れを解説します。

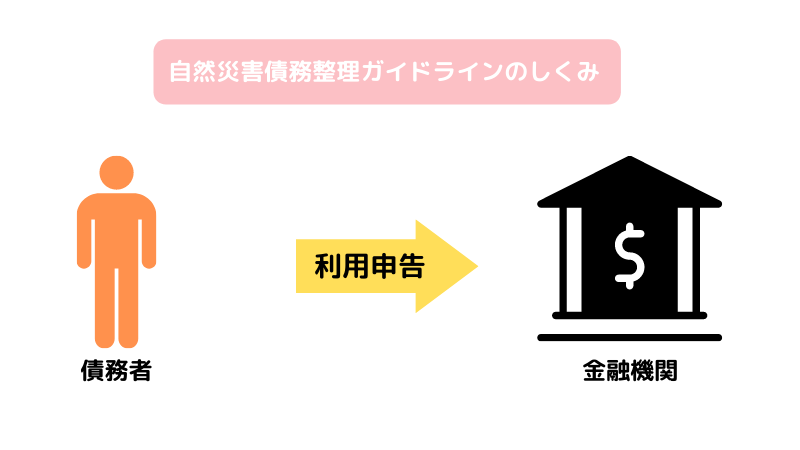

1.銀行や金融機関に対してガイドラインの利用を申し出る

ガイドラインを利用したい債務者(借主)は、債権者(貸主)に対してガイドラインを利用したい旨を申し出ることで、手続きを開始できます。

申し出の際は全ての債権者に対して申告する必要はなく、債務総額が最大の債権者に対してのみ申告を行います。

申し出の際は全ての債権者に対して申告する必要はなく、債務総額が最大の債権者に対してのみ申告を行います。

例えば、複数の金融機関から借り入れをしている場合、その中からもっとも借り入れが多い銀行のみにガイドラインの利用を申し出ればOKです。

この際、債権者(金融機関)は、債務整理ガイドラインの適用要件を満たさないことが明白である場合を除き、債務者の申し出に対して同意しなければなりません。

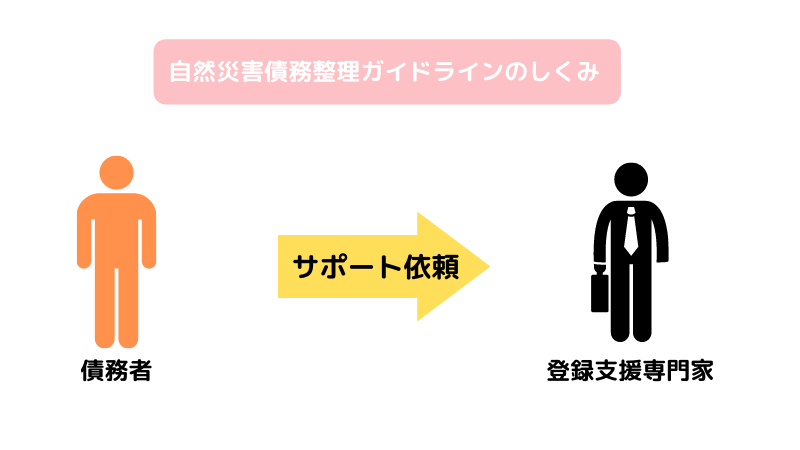

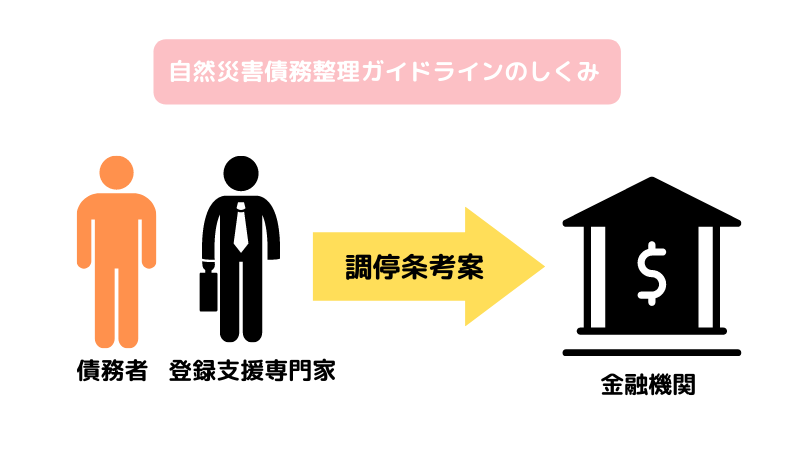

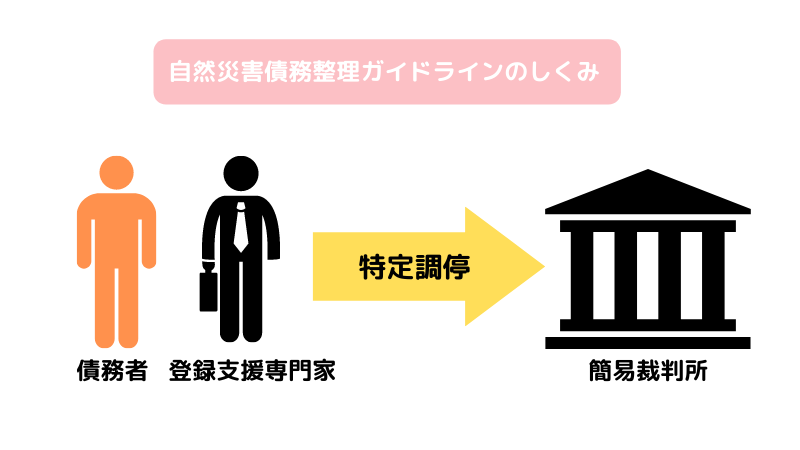

2.登録専門家に対して支援を依頼する

債務整理ガイドラインを利用して手続きをすすめる場合、弁護士や税理士といった「登録支援専門家」に対して手続きの支援を依頼し、サポートを受けながら手続きを進めます。

登録支援専門家は、中立・公正の立場から債務整理の手続きを支援する専門家であり、弁護士のほか、公認会計士・税理士・不動産鑑定士が該当します。

登録支援専門家に対する依頼は、地元の弁護士会などを通して行います。なお、専門家に依頼する際に費用はかからないため、経済的に心配がある方でも安心して手続きをすすめることが可能です。

- 弁護士会などを通してお住まいの地域の専門家が紹介される

- 専門家の支援を受けながら債務整理を進められる

- 債務の状況に応じて弁護士・税理士などが対応してくれる

- 専門家に支払う費用は無料

【参考】:自然災害による被災者の債務整理に関するガイドライン|第二東京弁護士会

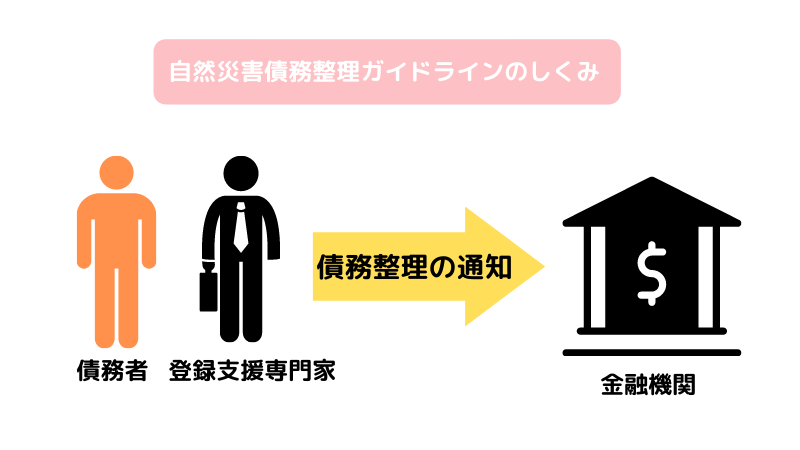

3.債務整理の開始を申し出る

登録支援専門家のサポートをもとに必要書類を作成した後、債務整理の対象になる全ての金融機関等の債権者に対し、債務整理の申し出を行います。

この申し出を行うことで、借金の返済や金融機関からの督促は一時停止となります。ただし、資産や負債の額をこの時期に急激に変動することは許されず、一定額を保つ必要があります。

4.調停条項案の作成・提出・説明を行う

次に、登録支援専門家のサポートをもとに、住宅ローンの免除や減額などの債務整理の内容をまとめた「調停条項案」という書類を作成します。

書類を完成させた後、専門家を経由して金融機関へ書類を提出・説明を行います。この書類を受け取った金融機関は、1ヶ月以内に同意・拒否の回答を行います。

5.「特定調停」の申立を簡易裁判所へ行う

債務整理の対象となる全ての金融機関等から同意が得られた後、簡易裁判所に「特定調停」の申立を行います。

その後、調停手続により「調停条項」が確定すれば、債務整理が成立となります。

適用要件外(ギャンブル・浪費など)の方は弁護士や司法書士に相談して債務整理を

この特例は税金を使った特例措置ですので適用要件は厳しめになリます。当然ながら、借金理由がギャンブル・浪費や新型コロナウイルス感染症以外の場合は利用することはできません。

適用要件に該当しない方で債務整理を検討される場合は、まずは借金問題に強い弁護士や司法書士に相談して解決を検討するのが良いでしょう。

まとめ

「自然災害債務整理ガイドライン」はこれまで500件以上の個人・事業者の方の利用実績があります。トラブルに見舞われて債務に苦しむ方にとっては利用価値が高い制度と言えるでしょう。

12月1日の適用開始と同時に、申し込みは殺到すると考えられます。制度施行後は、コロナ禍によって住宅ローンや事業資金の返済などで苦しむ方はできるだけ早く申請されることをオススメします。

『債務整理SOS』では、今後も国や自治体が取り組む債務整理に関連するニュースをわかりやすく発信しますので、ぜひご覧ください。

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

弁護士法人オールイズワン浦和総合法律事務所

-

-

弁護士法人オールイズワン浦和総合法律事務所事務所詳細

借金問題に精通した弁護士がベストな解決方法をご提案いたします。「借金返済で苦しい方」「債権者からの取立てにお悩みの方」はまずはお気軽にご相談ください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

取り立てを即座にストップ。交渉力には自信があります!現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -