- 最も多くの人に利用されている債務整理の手続きである

- 将来利息の返済がカットされて計画的に返済ができる

- 債権者(貸金業者)との交渉により素早く借金整理ができる

- 弁護士・司法書士に依頼すれば借金取り立てがストップになる

返済が困難な借金を整理する法的手段を債務整理と言います。債務整理を最適におこなえば、債務者の借入状況や返済能力を考慮したうえで、借金返済の負担を大幅に減らすことができます。

「任意整理」は、その債務整理の中の一種で、裁判所を通さずに弁護士や司法書士が貸金業者と直接交渉し、今後の返済計画を決定します。任意整理は比較的手続きが容易なため、債務整理の中で最も利用されている方法です。

この記事では、任意整理の基本をわかりやすく解説します。

- 任意整理で借金が減る仕組み

- 任意整理のメリット・デメリット

-

シン・イストワール法律事務所

-

-

現在営業中シン・イストワール法律事務所事務所詳細

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

事務所詳細- 全国対応

- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所事務所詳細

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス事務所詳細

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

事務所詳細- 全国対応

- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

任意整理とは

任意整理とは、債務者や弁護士・司法書士が債権者(貸金業者)との間で借金の将来利息を減らす交渉をおこない、債務を少なくして返済の負担を軽減するという手続きです。

任意整理は、個人再生や自己破産のように裁判所を介しておこなう債務整理ではなく、当事者同士で協議をおこなうことができるため、手続きが簡単なのが特徴です。

また、複数の債務がある場合、整理したい債権者だけを選んで減額交渉することも可能です。返済方法について債権者との間で和解が成立すれば、ご自身の返済能力に応じた返済計画を立てることができます。

任意整理は、このように柔軟に借金整理がおこなえる手続きのため、債務整理の中では最も多く利用されています。

| 特徴 | 将来の利息分返済をカットできる。債権者を選んで交渉できる |

|---|---|

| 返済は | 残債を3~5年の間に分割返済します |

| どこで | 債権者(貸金業者)と直接交渉します |

| 誰に相談すれば | 弁護士・司法書士に依頼するのが一般的です |

| 費用は | 専門家に依頼する場合、1社あたり3万円ほど |

| 期間は | 1~3ヶ月とスピード解決できます |

| 仕事は | 影響なく仕事を続けることができます |

| バレない | 家族・職場にバレる心配はほぼありません |

個人再生、自己破産との違い

任意整理が債権者(貸金業者)との直接交渉により将来利息をカットする手続きであるのに対して、個人再生と自己破産は以下のような手続きとなっています。

- 個人再生:裁判所の手続きにより借金総額を5分の1から10分の1程度にまで減額する手続き

- 自己破産:裁判所の手続きにより借金をゼロにする手続き

任意整理、個人再生、自己破産の違いは、以下の表のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 手続きの方法 | 債権者との直接交渉 | 裁判所への申立て | 裁判所への申立て |

| 利用条件 |

|

|

|

| 減額効果 | 基本は将来利息のカット | 1/5~1/10に減額 | 全額免除 |

| 手続きの期間 | 1~3ヶ月 | 4~6ヶ月 | 3~6ヶ月 |

| 費用 | 1社あたり3万円 | 40~60万円 | 30~50万円 |

| 保証人への影響 | 影響がないように手続き可能 | 保証人が請求を受ける | 保証人が請求を受ける |

| 財産処分の要否 | 不要 | 原則不要 | 高額財産は処分 |

| 借金の原因 | 問われない | 問われない | 問われる |

| 官報への掲載 | 掲載されない | 掲載される | 掲載される |

| 周囲に知られるか | ほぼ知られない | 知られる可能性あり | 知られる可能性あり |

| ブラックリスト | 5年間掲載される | 10年間掲載される | 10年間掲載される |

それぞれのメリット・デメリットをまとめると、以下の表のようになります。

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

| 任意整理 |

|

|---|---|

| 個人再生 |

|

| 自己破産 |

|

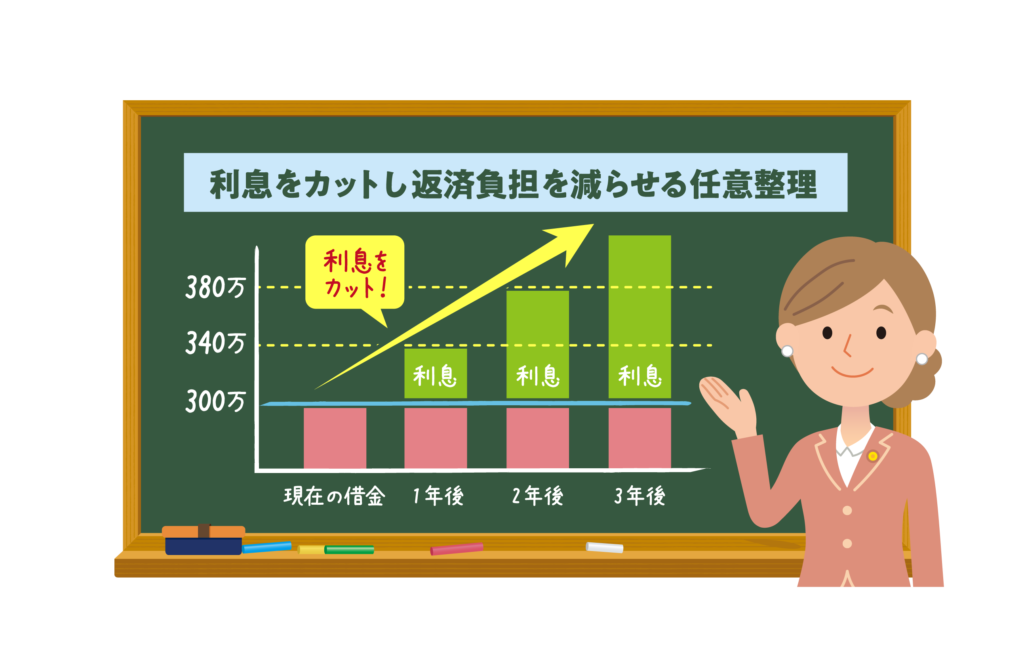

任意整理で借金総額が減る仕組み

任意整理で借金総額が減るのは、借金の「利息」が関係しています。任意整理をおこなえば原則として将来的に支払う利息の免除が可能になります。利息が全額カットされることで、返済の対象となるのは「借金の元金のみ」となるため、返済の負担を軽減することができるのです。

また、任意整理の中には「引き直し計算」という手続きがあります。引き直し計算とは、利息制限法に基づいて利息の計算をし直すことです。引き直し計算の結果、これまでの返済に「過払い金」があったと判明した場合は、過払い金請求によって過去に払い過ぎた利息を取り戻せます。

過払い金請求で戻ってきた利息は、元金の返済に充てられます。金額によっては元金を上回る可能性もあります。過払い金の有無の確認は、借金問題に強い弁護士・司法書士に依頼することをおすすめします。

出資法の上限金利(29.2%)と利息制限法の上限金利(15〜20%)の間をグレーゾーン金利と言います。2010年の法改正まで、多くの貸金業者がグレーゾーン金利で貸し付けていました。この利息を「過払い金」として返還請求することができます。

任意整理に適しているのはどんな人?

債務整理にはいくつかの種類がありますが、その中でも任意整理に適しているのはどのような人なのでしょうか。

ここでは、任意整理に適している人について具体例を挙げてご説明します。

任意整理後の残債を3〜5年で完済できる人

任意整理後の返済は、通常は3年程度、長くても5年以内には完済することを目指します。

貸金会社との交渉にもよりますが、多くの場合5年以上の長期に渡る返済は認められていません。そのため、債務者には最長の5年以内には完済できる返済能力が必要です。

継続的に安定した収入見込みがある人

任意整理をするには、継続的に安定した収入見込みが必要です。

任意整理は、借金を減額して返済の負担を少なくする債務整理の手続きです。任意整理後も継続的に返済を続けていくため、安定した収入が見込めなければ、この手続きを選択するのは難しいでしょう。

また、その際に借金返済に充てるお金は、収入から生活費などの必要諸経費を差し引いた可処分所得になります。可処分所得からどの程度返済に充てられるのか、綿密な計画を立てておく必要があるでしょう。

任意整理のメリットとは

任意整理は、債務整理の中で最も選ばれている方法です。債務者にとって、任意整理にはどのようなメリットがあるのでしょうか。

ここでは、任意整理のメリットについて具体例を挙げてご説明します。

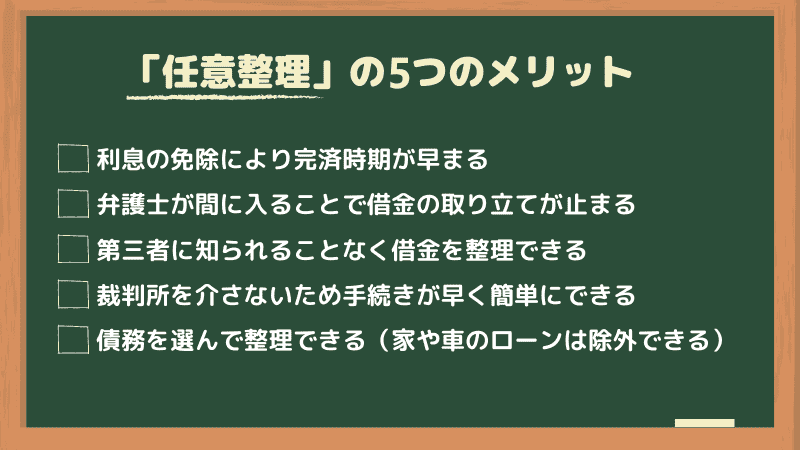

1. 利息の免除により完済時期が早まる

任意整理をすると、原則として将来的な返済にかかる利息がすべて免除されます。その分借金総額が減るため、完済時期を早めることが可能になります。

また、過去の返済時に過払い金が発生していた場合は、返還請求することで払い過ぎた利息が戻ってきます。戻ってきた利息は元金の返済に充てることができますので、さらに借金の総額を減らすことができます。結果的に借金の返済時期を早めることができます。

2. 弁護士・司法書士が間に入ることで借金の取り立てが止まる

任意整理は弁護士・司法書士が間に入って手続きを進めることで、貸金業者による借金の取り立てをストップできます。まず、債務者から依頼を受けた弁護士・司法書士は、貸金業者へ任意整理を引き受けたことを知らせる「受任通知」を送付します。

貸金業者は受任通知を受け取ると、その時点から債務者に対する借金の取り立てをしてはいけないと貸金業法によって定められています。そのため、貸金業者は債務者への取り立てが一切できなくなるのです。(貸金業法 第二十一条 第1項 第九号)

これまで貸金業者からの返済の催促に苦しんでいた方にとっては、借金の取り立てがなくなることで精神的な負担から開放されます。

3. 第三者に知られることなく借金を整理できる

任意整理は、個人再生や自己破産のように官報に掲載されることはありません。そのため、第三者に知られずに借金を整理することが可能です。また、任意整理は裁判所を一切介さないので、裁判所からの通知が自宅に届くことはありません。

そのため、勤務する会社や同居する家族など、近しい人にも知られることなく借金整理をすることが可能です。

4. 裁判所を介さないため手続きが早く簡単にできる

任意整理は裁判所を介さずに債権者(貸金業者)との交渉による手続きです。そのため、裁判所への申立てや提出する書類の準備など、面倒な手続きが不要です。

また、和解までの手続きに要する期間は平均3~6ヶ月と言われており、自己破産・個人再生(平均6~9ヶ月)などと比べても短い期間で完了します。

5. 債務を選んで整理できる(家や車のローンは除外できる)

任意整理は、複数の債務がある場合、その中から選んで整理をすることができます。例えば、住宅や車のローンを任意整理すると、住宅を失うことになります。

それらを任意整理の対象から外せば、ローンの返済は続けながら他の借金を減額することが可能です。

任意整理のデメリットとは

任意整理は、比較的手続きが容易で債務者の負担が少ない債務整理です。しかし、メリットばかりではなく、任意整理によって生じるデメリットも存在します。

ここでは、任意整理のデメリットについて具体例を挙げてご説明します。

1. ブラックリストに情報登録される

任意整理をするとブラックリスト(信用情報機関)に情報が登録されます。そのため、登録後5年間は新しい借入やクレジットカードの作成ができなくなります。

過払金請求によって借金がゼロになった場合は、完済とみなされるため債務者の情報がブラックリストに登録されることはありません。

2. 銀行口座が3ヶ月ほど凍結する

銀行相手に任意整理する場合は1~3ヶ月ほど口座が凍結されます。

短い期間ではありますが、凍結中は公共料金を含め引き落としができませんので、支払い方法を変更するか、引き落とし口座を任意整理しない銀行口座に変更しておきましょう。

3. 債権者と和解が成立しないケースもある

任意整理は裁判所を介さないため債権者に対して強制力を持たない手続きです。そのため、債権者との間で必ずしも和解が成立するとは限りません。貸金業者によっては和解の条件が厳し目のところもあります。

そのため、任意整理をおこなう場合には知識や経験が豊富な弁護士・司法書士を選ぶことをおすすめします。

任意整理しない方がいいケースとは

任意整理は最も多くの人に利用されている債務整理の手続きですが、ケースによっては利用しない方がよいこともあります。例えば、以下のケースでは任意整理しない方がよいでしょう。

- 将来利息をカットしても3~5年で返済できる程度の収入がない

- 借金総額が大きすぎる

- 住宅ローンや自動車ローンなど担保権がついている借金

- 銀行からの借金や奨学金など金利が低いもの

- すでに債権者から差押えを受けている

- 近い将来にローンやクレジットカードを利用する必要性がある

借金総額がいくらまでなら任意整理できるのかについて明確な基準はありません。一般的な会社員の方であれば、借金総額が300万円を超えると任意整理による解決は厳しくなってくる傾向があります。

任意整理の手続の流れと期間

任意整理の手続きは、以下の流れで進めていきます。

- 弁護士・司法書士への相談・依頼

- 受任通知を債権者へ送付(即日~3日程度)

- 取引履歴の取り寄せ(1~3ヶ月程度)

- 引き直し計算(1~2週間程度)

- 債権者との和解交渉(即日~1ヶ月程度)

- 和解成立

- 返済開始

弁護士・司法書士への相談・依頼から和解成立までにかかる期間は、平均して3~6ヶ月となっています。

返済開始までに時間を置きたい場合は6ヶ月を超えることもできますが、和解成立までの期間が長引くと遅延損害金が加算されたり、債権者から裁判を起こされる可能性があることに注意が必要です。

任意整理の費用目安

任意整理を自分で行う場合、費用はほとんどかかりません。実費として郵送料や電話代などの通信費が若干かかる程度です。

弁護士・司法書士に依頼して任意整理を行う場合は、実費に加えて弁護士費用・司法書士費用がかかります。

弁護士費用・司法書士費用は事務所によって異なります。以下の金額は、おおよその目安として参考になさってください。

- 相談料:1時間あたり1万円程度

- 着手金:1社あたり3~5万円

- 減額報酬:元金を減額できた場合、減少した金額の10~20%

例えば、債権者3社との任意整理を依頼し、いずれも将来利息のみをカットして和解が成立した場合、相談料と着手金を合わせて10~16万円がかかることになります。

相談料は無料としている事務所も多くあります。着手金についても、分割払いに応じている事務所が少なくありません。

任意整理後はどうやって返済していくのか

任意整理は、司法書士や弁護士に依頼すれば比較的簡単に手続きはできますが、大切なのは任意整理後に借金が完済できるかどうかです。返済期間は3〜5年程度を目安としているため、この期間内に完済を目指さなければなりません。

ここでは、任意整理後の返済方法をご紹介します。

一括弁済

一括弁済とは、残った元金を一括で返済する方法です。任意整理では原則として利息をカットできるため、借金額が少なくなります。また、過払金が発生している場合は、元金に充てることで借金を大幅に減らせる可能性もあります。

将来的な利息がカットされることで思っていたよりも借金額が減り、一括弁済が可能になるケースも考えられるでしょう。

分割弁済

任意整理後の返済方法としては、一定額を継続的に払い続ける分割弁済が一般的です。通常の借金返済には利息が伴い、返済期間が長くなるほど利息の負担や借金総額が増えていきます。

しかし、任意整理をすれば将来利息がカットできるため、分割弁済しても借金総額が増えることはありません。

返済期間が5年を超える長期分割弁済が認められるケースとは

任意整理の返済期間は原則的に最長でも5年とされているため、債務者は5年以内に完済することが求められます。しかし、場合によっては5年以上の長期分割弁済が認められるケースがあります。

貸金会社に長期分割返済を承諾してもらうことで、それが可能になります。認めてもらえる可能性があるのは、これまで期限に遅れることなく長期間返済を継続し続けた債務者です。

反対に、「返済期間が短い」「返済回数が短い」などの実績不足の人や「返済期限に遅れることがあった」という信用不足の人は、長期分割返済を認めてもらうのは難しいでしょう。

任意整理は自分でできるのか?

任意整理の手続きを行うために資格は必要ありませんので、自分で行うことも可能です。

ただ、自分で任意整理をする場合は以下のようなデメリットを受ける可能性が高くなります。

- 債権者からの取り立てがストップしない

- 引き直し計算でミスをすると正確な債務額が判明しない

- 債権者から一方的に不利な和解案を押しつけられることが多い

- 将来利息がカットされないこともある

- 短期間での完済を要求されることもある

- 債権者からの連絡により家族に知られるおそれがある

任意整理の手続きは債務整理の中では最も簡単なものであるとはいえ、債権者と対等に交渉し、適切な和解をするためには専門的な法律知識や経験が求められます。

借金の内容にもよりますが、多くの場合は弁護士費用・司法書士費用を支払ってでも専門家に手続きを任せた方が借金の減額に成功しやすく、経済的なメリットが得られやすいといえます。

任意整理後の生活はどうなるのか?

任意整理後は、3~5年にわたって減額後の借金を遅れないように返済していく必要があります。

その他にも、受任通知が債権者に届いた時点でブラックリストに登録されることから、任意整理後の生活では以下の点に注意する必要が出てきます。

- 新たな借入れができない

- クレジットカードの利用ができない(新規作成もできない)

- 各種ローンを組むことができない

- 携帯電話・スマートフォンの端末を分割払いで購入できない

- 賃貸住宅の契約ができないこともある(家賃保証会社の利用が条件となる物件)

- 保証人になれなくなる

任意整理の場合、ブラックリストによるのデメリットが続くのは完済から約5年間です。生活する上で不便なこともあると思いますが、借金に頼らない生活を取り戻すためのリハビリ期間と捉えることもできるでしょう。

任意整理を成功させるために弁護士・司法書士ができること

任意整理は自分でも手続きや交渉が可能ですが、一般の人が貸金会社と自力で交渉をおこなうのは容易ではありません。弁護士・司法書士に依頼して以下のようなサポートを受けるのが良いでしょう。

【任意整理で弁護士・司法書士ができること】

- 将来利息のカットや引き直し計算によって借金額を減らせる

- 法律の専門家として債務者に最適なアドバイスができる

- 任意整理に関する手続きを代行できる

- 貸金会社に受任通知を送り、借金の取り立てや督促を止められる

任意整理を成功させるには、借金返済に関して豊富な知識や経験を持つ弁護士・司法書士に依頼することが重要です。

また、任意整理は、弁護士・司法書士と貸金業者との協議によって今後の返済計画が決定します。債権者への返済を弁護士・司法書士に返済代行として任せることができます。

お金の管理を任せれば、遅延やトラブルなく完済できますのでおすすめです。

任意整理体験談

ここでは、任意整理で借金問題を解決した方の体験談をいくつかご紹介します。

家族に内緒で借金を整理できた20代女性のケース

両親に知られることなく月々の返済額を20,000円減らせました。

買い物と旅行が趣味なのですが、お金が足りない時にクレジットカードを利用したことがきっかけで借金ができてしまいました。気がつくとカードの枠いっぱいまで利用してしまっており、返済できないため銀行カードローンも利用しました。

結局、3社に対して合計150万円の借金ができ、それ以上は借りられなくなり、どうすることもできなくて弁護士さんに相談しました。

任意整理を勧められて依頼したところ、毎月4万5,000円だった返済が2万5,000円にまで減少し、何とか返済していけるようになりました。

弁護士さんに依頼した2日後には債権者から連絡が来なくなり、弁護士さんからの連絡も自宅にはしないように配慮してくれました。

おかげで同居している両親にはバレずに解決することができて、感謝しています。

自己破産を避けることができた30代男性のケース

返済額が40,000円減り自己破産せずに済みました。

20歳の頃から生活費や交際費が不足した時にクレジットカードを使っていました。その返済が苦しくなったため消費者金融や銀行やカードローンも利用し、借りては返す状態で借金が膨らみました。

借金は5社から合計250万円にまで膨らみましたが、不動産会社に勤務しているため自己破産や個人再生は避けたいと思い、任意整理を司法書士さんに依頼しました。

司法書士さんからは「場合によっては自己破産か個人再生になるかもしれません」と言われましたが、粘り強く交渉してくださったおかげで、毎月の返済額が約8万円から約4万円に半減しました。

これなら返済していけます。ありがとうございました。

保証人に迷惑をかけず借金を整理できた40代男性のケース

保証人が付いていない借金だけ減額できました。

20代の時に事業を始める際、銀行でローンを組み、親戚に連帯保証人になってもらいました。

最初の頃は事業が軌道に乗らず、生活のためにクレジットカードのキャッシングやカードローンにも手を出し、借金を増やしてしまいました。

今は事業も軌道に乗っているものの、借金を支払うと生活費が残らない状態で弁護士さんに相談しました。

連帯保証人が付いている銀行ローンを外して他の借金のみを任意整理してもらっただけでも毎月の返済額が減り、生活に余裕が出るようになりました。

自己破産も覚悟しましたが、連帯保証人に迷惑をかけることもなく、事業も今までどおり続けられていますので相談してよかったです。

まとめ

任意整理は、膨らんだ借金を減額できて、しかも無理のない返済計画を立てることができる債務者にとってはメリットが多い借金整理の手続きです。

ご自身の返済能力に応じて借金問題を解決できる方法ですので、「月々の返済が厳しい」「膨らんだ債務を減らしたい」という方は、早めに弁護士・司法書士に相談して現実的な借金整理に取り組んでみてはいかがでしょうか。

任意整理Q&A

最後に、任意整理についてよくある質問に対して、まとめてお答えいたします。

任意整理をするとどのくらい減額できますか?

任意整理で減額できるのは基本的に将来利息のみです。しかし、消費者金融やクレジットカードのキャッシングは金利が高いため、将来利息がカットされるだけでも大幅な減額が期待できます。

例えば、消費者金融4社から合計200万円を借り入れている場合、金利18%、返済期間が5年だとすると、任意整理をすることで総返済額は100万円以上減少し、毎月の返済額も2万円近く軽減されます。

【関連記事】任意整理で減額できる借金の種類とは?

奨学金は任意整理できますか?

奨学金も任意整理可能です。ただし、奨学金はもともと金利が低く、返済期間も長期となっているため、任意整理による減額効果はあまり期待できません。

奨学金の返済ができない場合は、自己破産で残債務をゼロにするか、個人再生で大幅に減額する方が適しているといえます。とはいえ、任意整理で解決できる場合もありますので、諦めず弁護士・司法書士に相談してみましょう。

任意整理に応じない貸金業者はありますか?

あります。街金の多くは任意整理に応じません。

それ以外の業者は交渉に応じて貰えますが、以下のケースでは断られる可能性があります。

- 借りてからほとんど返済していない場合

- 取引期間が極端に短い場合

- 滞納を繰り返している場合

- 差し押さえの手続きを取っている場合

- 担保がある場合

【関連記事】任意整理に応じない業者はいるのか?拒否する業者の一覧と和解できないときの対処法

【関連記事】取引期間が短くても任意整理はできる?リスクと成功させるコツを解説

任意整理に失敗することはありますか?

あります。任意整理に失敗することが多いケースとして、以下のようなものが挙げられます。

- 収入が安定していない

- 借金総額が大きすぎる

- 債権者が交渉に応じない(和解条件が厳しい)

- 無理な条件で和解した

- 自分で手続きをした

任意整理に成功するかどうかの見通しは、手続き前におおよそわかります。弁護士・司法書士のアドバイスを受けて、手続きを選択するようにしましょう。

【関連記事】任意整理ができないケースとは?できない場合の対処法について解説

任意整理は無職でもできますか?

任意整理は現在無職でも返済の資力があれば、弁護士・司法書士は受任してくれるでしょう。例えば、「再就職が決まっている」「配偶者や家族が代わりに返済する」「年金で十分に支払える」などのケースです。

無職で任意整理後も返済が厳しいという方でも過払い金が発生している場合、そのお金を原資に任意整理できる可能性もあります。まずは専門家に相談してみましょう。

【関連記事】任意整理は無職でもできる?メリットと任意整理できない場合の対処法も解説

クレジットカードは任意整理できますか?

クレジットカードの利用代金も任意整理できます。ただし、ショッピング枠とキャッシング枠を分離することはできず、一括して任意整理をすることになります。ショッピング枠からは過払い金が発生しないことも知っておきましょう。

また、任意整理後5年間はクレジットカードの新規作成ができなくなり、手持ちのカードも3~6ヶ月ほどで使えなくなることに注意が必要です。

リボ払いは任意整理できますか?

できます。リボ払いは毎月の返済額が一定となる便利な支払い方法ですが、金利の負担が重くなるため、なかなか元金が減らない傾向があります。

任意整理をすると原則として今後の利息が全額免除されますので、スムーズに返済していけるようになるでしょう。リボ払いで膨らんだ借金は、任意整理に適しているといえます。

【関連記事】リボ払いも任意整理できる?どこまで減額できるのか、メリット・デメリットも解説

任意整理は遅延損害金もカットできますか?

原則としてできません。以前は遅延損害金もカットされていましたが、最近では貸金業者の経営状況が全般的に思わしくないためか、ほとんどの業者が遅延損害金のカットに応じなくなっています。

ただし、中にはカットしてくれる業者もいますし、3ヶ月内に和解が成立する場合に限りカットするという業者もいます。それ以外でも、交渉次第でカットできることもあり得ます。遅延損害金が気になる時は、早めに弁護士・司法書士に相談することをおすすめします。

任意整理後に払えなくなったらどうなりますか?

ほとんどの場合、1回支払えなかっただけであれば、早期に支払えば大きな問題にはなりません。

しかし、返済を2回怠ると残債務の一括請求を受けてしまいます。

支払えない場合は債権者から裁判を起こされ、最終的に給料や預金口座などを差し押さえられることがあります。

どうしても支払えない時は、債権者と再度協議をして「再和解」をするか、まはた他の債務整理への切り替えを検討することになります。

【関連記事】任意整理の再和解を成功させるには?できないときの対処法も解説

【関連記事】任意整理後に滞納するとどうなる?払えないときに試すべき4つの解決方法とは

任意整理は2回目もできますか?

多くの場合は可能です。ただし、1回目の任意整理ですでに将来利息がカットされている場合は、2回目の任意整理での減額はあまり期待できません。

【関連記事】任意整理は2回目もできる?注意点や失敗しないためのポイントとは

任意整理を依頼する場合、弁護士と司法書士で違いはありますか?

司法書士は1社あたりの借金額が140万円を超える事案を扱うことができません。それ以外の点は弁護士も司法書士も同じです。

依頼費用は司法書士の方が少し低い傾向がありますが、費用ではなく債務整理が得意かどうかで選ぶことが重要です。

【関連記事】債務整理に強いおすすめの弁護士・司法書士をランキング

依頼した弁護士に辞任されてしまいました。どうすれば良いですか?

自力で交渉を続けるか、新たに弁護士を雇ってください。

辞任される原因は依頼者にあることがほとんどですので、再び辞任されないように委任契約書をよく読み約束を守りましょう。

【関連記事】任意整理で弁護士に辞任された場合はどうなる?もう一度やり直すための対処法について解説

任意整理を弁護士に依頼しましたが途中でやめられますか?

和解前であればやめられます。

やめるために理由は必要ありませんので、弁護士に「契約を解除したい」と伝えれば解約できます。

【関連記事】任意整理を途中でやめるとどうなる?途中解約すべきケースと解約方法について